2023年全球丙烯酸行业发展现状及市场规模分析 丙烯酸产能将进一步调整【组图】

行业主要上市公司:卫星化学(002648)、万华化学(600309)、沈阳化工(000698)等

本文核心数据:全球丙烯酸产量、丙烯酸需求量、丙烯酸市场规模

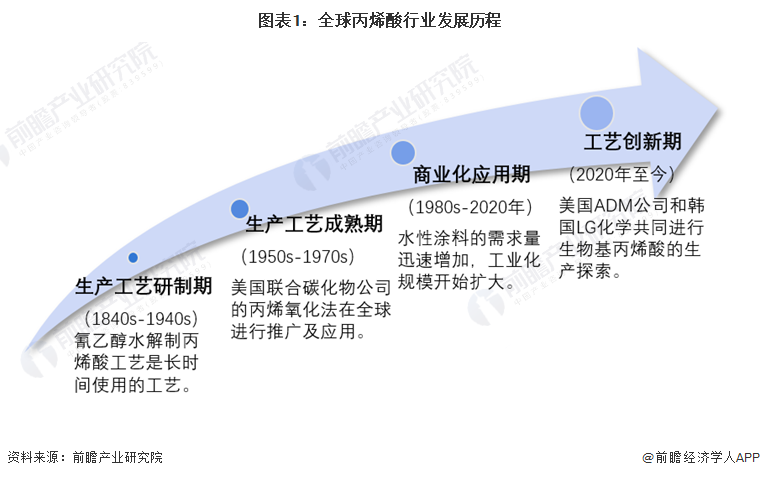

全球丙烯酸行业发展历程

全球丙烯酸行业发展经历了生产工艺研制期(19世纪中期-20世纪中期)、生产工艺成熟期(20世纪50年代-70年代)和商业化应用期(20世纪80年代-2020年),直至今日已进入第四阶段:工艺创新期(2020年至今)。随着化学工业的发展,提高塑料和橡胶制品的可降解性成为了全球化工业关注的议题。2020年美国ADM公司和韩国LG化学共同进行生物基丙烯酸的生产探索,以ADM玉米加工原料生产100%生物基丙烯酸,实现经济上可行的商业化生产。

全球丙烯酸行业供需情况

自2012年开始,全球丙烯酸行业经历了产能快速扩张时期,其中88%的新增产能在亚洲。但与此同时,产能过剩严重压制了厂商的盈利空间,整个行业开工率从87%一路下跌至71%,这就导致了后续新增产能显著减少,也导致了产量的下降。根据Statista数据显示,2015-2021年全球丙烯酸产量波动增长,2021年为765万吨,同比增长5.37%。

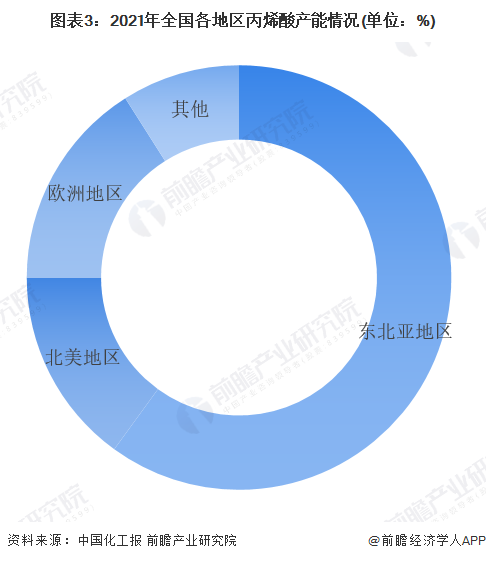

根据中国化工报数据,全球丙烯酸约60%的产能来自于东北亚地区,其中,中国产能占比约38%;其次北美地区产能占比达15%;欧洲地区产能为16%。从全球主要的生产企业来看,巴斯夫拥有最大的丙烯酸产能,达到150万吨/年,其次是阿科玛108万吨/年产能,日本触媒为88万吨/年。2022年4月,日本老牌石化巨头出光兴产表示由于近年来亚洲地区丙烯酸扩产,市场供过于求,出于经营战略的考量,将在2023年3月之前停止爱知炼油厂5万吨/年丙烯酸装置的运营,并退出丙烯酸产品业务,并外包丙烯酸丁酯生产项目。

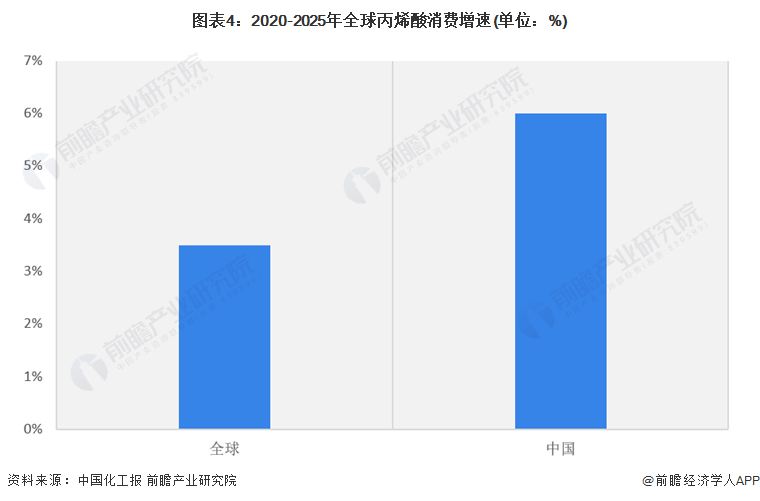

从全球需求来看,中国化工报预计2020-2025年全球丙烯酸的消费将保持在年均3.5-4%的增速,中国为代表的亚洲发展中国家的丙烯酸消费增速更是高达6%,主要受丙烯酸下游产品SAP和丙烯酸酯的旺盛需求拉动。

全球丙烯酸行业细分市场分析

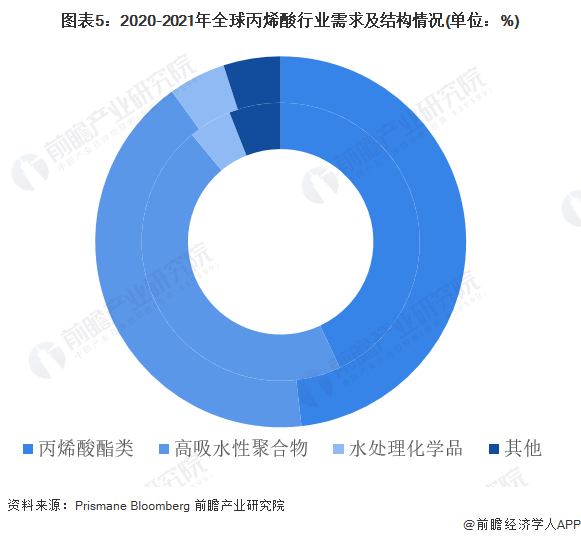

丙烯酸是最通用的单体之一,主要用作多种聚合物配方的结构单元。2020年丙烯酸的细分领域中丙烯酸酯占比最大,达43%,其次是超级吸收性聚合物 (SAP),占比46%。2021年丙烯酸酯占比提升,达48.4%,超级吸收性聚合物 (SAP)有所下降,占比43%。超级吸收性聚合物 (SAP)的下游应用主要是个护产品。水处理领域基本维持5%的占比。

注:内圈是2020年占比,外圈是2021年占比。

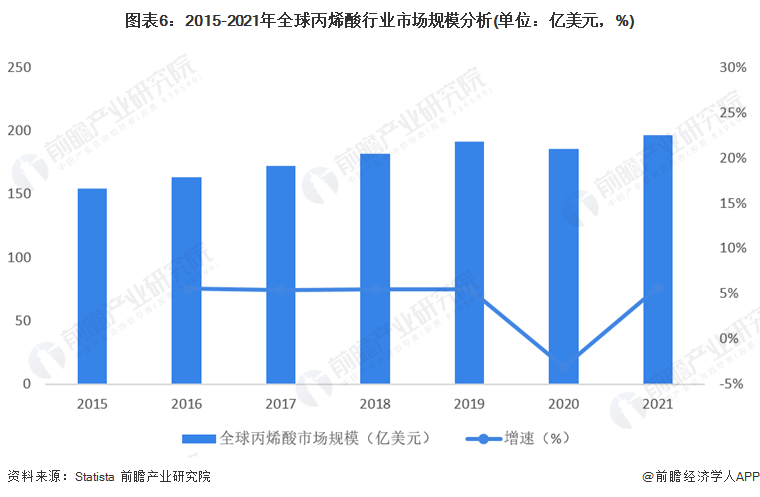

全球丙烯酸行业市场规模

根据Statista数据显示,2015-2021年全球丙烯酸行业市场规模逐年上升,年复合增长率为4%。受到全球疫情有效控制以及化工行业复苏的影响,各化工巨头纷纷恢复生产,2021年市场规模同比增长5.7%,为196.5亿美元。

以上数据来源于前瞻产业研究院《中国丙烯酸行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴佳甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务