2023年全球集装箱船行业供给市场分析 全球在运营集装箱总运力超2600万TEU【组图】

行业主要上市公司:中远海控(601919)、海丰国际(01308)、中谷物流(603565)、安通控股(600179)、中国外运(00598)等

本文核心数据:在运营集装箱船运力规模;新交付集装箱船运力规模;集装箱船新船订单船型结构

全球在运营集装箱总运力超2600万TEU

根据Alphaliner最新披露数据,截止2023年2月6日,全球在运营集装箱船数量超过6500艘,总运力超过2600万TEU,折合超过3亿载重吨。

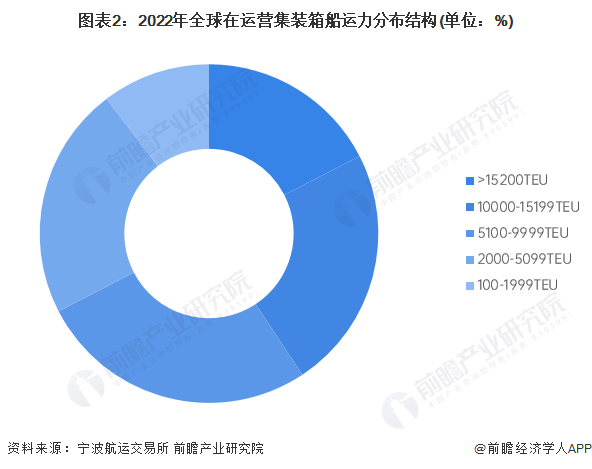

在运营船舶以5100-9999TEU中等船型为主

从目前在运营集装箱船的载重规格来看,5100-9999TEU船型总运力最大,占比超过26%,其次是10000-15199TEU船型总运力占比超过23%。整体来看,全球在运营集装箱船以中型载重船舶为主。

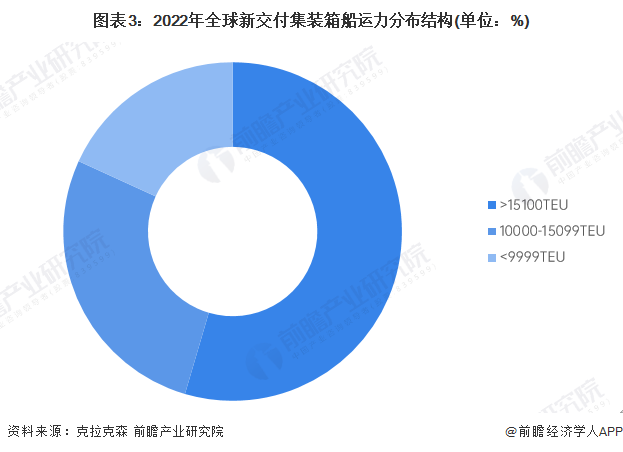

新交付船舶以>15100TEU大型船舶为主

从2022年全年交付的集装箱船载重规格来看,15100TEU以上的大型船舶总运力最大,占比超过50%,其次是10000-15199TEU船型总运力占比超过25%。整体来看,全球新交付集装箱船以大型船舶为主。

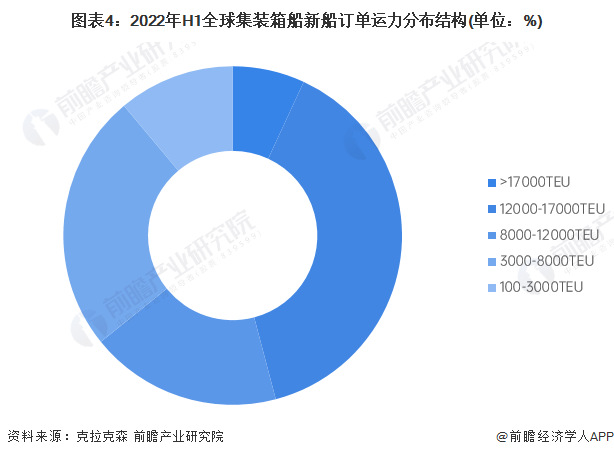

新船订单船型分布结构趋于均衡和多元化

2022年上半年,全球集装箱船新船订单中以12000-17000TEU中大型集装箱船为主,总运力占比超过三成,其次是3000-8000TEU船型总运力占比超过24%,8000-12000TEU船型总运力占比超过18%。

从新交付订单的船型变化趋势来看,2022年上半年,中大型船舶订单占比明显下降,而中小船型船舶订单占比有所增长,集装箱新船订单结构分布趋于均衡和多元化。主要是由于受逆全球化和地缘冲突影响,远洋国际贸易市场发展放缓,再叠加前两年累计的中大型船舶订单运力逐渐释放的影响,综合导致全球中大型集装箱船舶供需逐渐收紧。

更多本行业研究分析详见前瞻产业研究院《中国集装箱船(货柜船)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务