2023年全球航空涂料行业区域市场现状分析 美国为全球行业发展重要区域【组图】

行业主要上市公司:昊华科技(600378);渝三峡A(000565)等

本文核心数据:PPG和阿克苏诺贝尔全球营收占比对比等

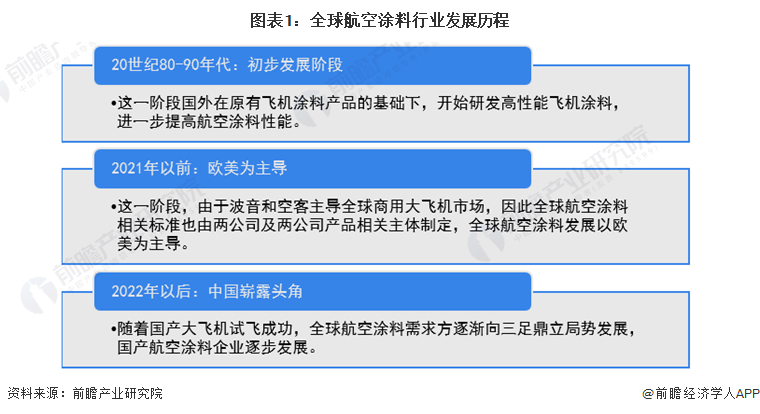

中国航空涂料企业崭露头角

在航空涂料高性能化方面,国际上知名航空涂料生产厂家在20世纪80年代就开展了研发及应用工作,主要分析并考察飞机在飞行过程中涂层系统的抗腐蚀性能、使用寿命等,用于飞机飞行环境的复杂多样性,提高飞机蒙皮涂层在极端条件下涂层的各项性能,如耐悬性、耐油品性、耐擦拭性、重涂性、耐冲击性等,90年代就推出了相关产品并获得应用,涂膜的耐高低温、耐冲击性能、柔韧性能优异,与金属基材具有优异的附着力和抗振动性能,可以保证在剧烈的飞行过程中,蒙皮涂层与基材不会因应力变化而产生开裂为降低飞机的整体质量,增加航行距离,航空涂料体系薄膜化、轻量化交得越来越重要,在满足现役航空涂层体系防护性能不变的前提条件下,要求涂层厚度下降20%-30%。

全球行业生产标准主要来自波音规范和美军规范

飞机蒙皮涂料作为用量最大的航空涂料品种之一,承担着对飞机整体的防腐蚀保护作用。作为高要求的涂料产品,其性能指标将严重影响到飞机的飞行安全。国外航空公司、飞机设计单位和飞机制造商通过多年以来的探索和实际数据积累,不断完善其涂料标准和规范。

目前,全球航空涂料标准化体系主要构成包括波音公司的BMS技术规范和美国军用MIL标准,中国部分企业标准也是参考这两大标准体系建立。

美国是全球重要行业发展区域

——从需求看:美国是全球主要航空制造基地

从全球航空制造业龙头企业分布看,美国、欧洲、加拿大等地区是全球飞机制造业领先地区,分别拥有波音、空客、庞巴迪等民用飞机制造商。在航空大部件领域,英国吉凯恩、美国胜利集团、美国联合技术公司、德国PremiumAerotec、法国Stelia等大型企业均布局了相关业务。

从军用机对区域分布看,2021年美国占领全球25%的在役军机,是全球军用航空领域的霸主;而俄罗斯和美国分别以8%和6%的占比位列第二和第三。印度、韩国、日本、巴基斯坦、埃及、土耳其和法国的军机数量也位列全球前十。

——从供给看:行业代表性企业主要分布于欧美地区

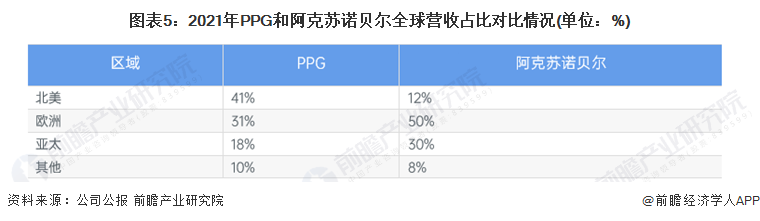

目前,国际上使用的大部分民用客机均由美国波音(Boeing)公司和法国空客(Airbus)公司制造,其飞机所用的“三防”涂料产品主要由国外几大着名涂料公司所垄断,如PPG、阿克苏诺贝尔、Deft、德索托等公司(其中Deft于2013年被PPG收购)。其中,最具代表性的为欧洲阿克苏诺贝尔、美国PPG和美国宣威等企业。

PPG、阿克苏诺贝尔等企业在全球市场均设立相关机构,保证公司旗下产品的全球供应能力。根据2021年PPG和阿克苏诺贝尔企业年报,两地区营收占比最大的部分分别为其本部所在地。相关占比对比情况如下:

更多本行业研究分析详见前瞻产业研究院《中国航空涂料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务