2023年全球船舶制造行业发展现状分析 中韩日手持订单量占比均有所下滑【组图】

行业主要上市公司:中国船舶(600150.SH)、中船科技(600072.SH)、中国海防(600764.SH)、中国重工(601989.SH)、中国动力(600482.SH)等

本文核心数据:全球船舶制造三大指标;主要国家造船完工量;主要国家造船新接订单量

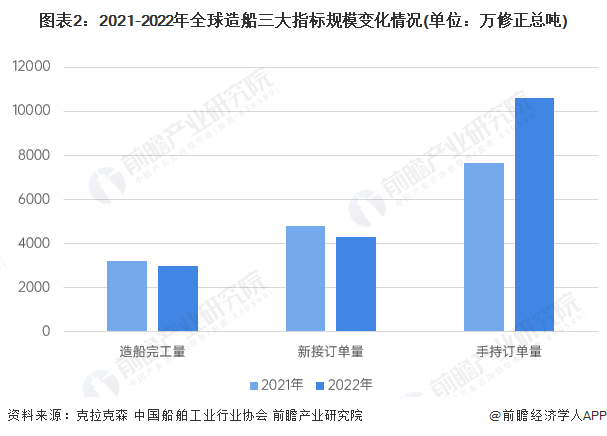

2022年全球造船三大指标两降一增

根据克拉克森数据,按照载重吨统计,2022年,全球造船完工量超过8000万载重吨,新接订单量超过8200万载重吨,与2021年相比均有所下降,而手持订单量超过2.1亿载重吨,与2021年相比有所增长。

按修正总吨(基于船舶复杂度而算出的船舶度量单位,更能正确反映造船工作量大小)计算,2022年,全球船舶制造手持订单量超过1亿修正总吨,同比2021年增长超过30%,造船完工量和新接订单量均有不同程度的降幅。整体来看,全球造船企业复工复产存在一定阻力,并且新船订单市场热度有所下降,市场发展面临的不确定性因素较多。

中国造船完工量占比超四成

从全球主要国家或地区的造船完工量来看,2022年,中国占全球比重超四成,同比2021年提升了近6个百分点;而韩国和日本的造船完工量占比均有所下降。

注:内圈2021年,外圈2022年。

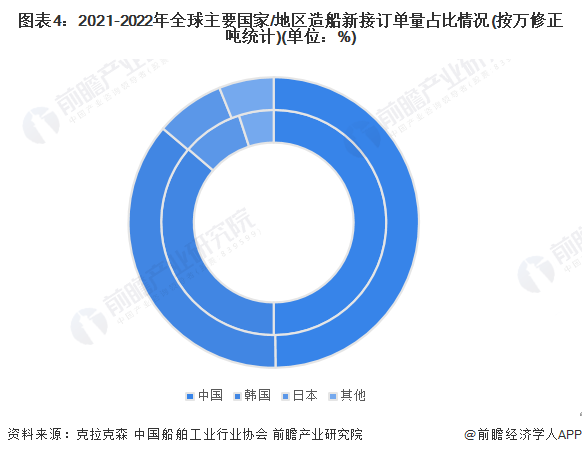

韩国新接订单量占比有所增长

从全球主要国家或地区的新接订单量来看,2022年,中国市场占据最大份额,但其占比相较2021年有所下降;韩国新接订单量排名全球第二,其占比较2021年有所提升;日本的新接订单量也呈现下降态势。

注:内圈2021年,外圈2022年。

中韩日手持订单量占比均有所下滑

从全球主要国家或地区造船手持订单量来看,2022年,中国市场仍然占据最大份额,但其占比相较2021年下降4个百分点;其次是韩国和日本,其占比相较2021年均有所下降。

注:内圈2021年,外圈2022年。

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务