2023年中国物流装备行业竞争格局及市场份额分析 行业集中度整体不高【组图】

行业主要上市公司:音飞储存(603066);德马科技(688360);东杰智能(300486);中科微至(688211);机器人(300024);今天国际(300532)等

本文核心数据:中国物流装备市场份额;中国物流装备市场份额等

诺力股份成为物流仓储系统集成商竞争力TOP1

物流企业按照业务形态可区分为设备制造商、软件开发商和系统集成商,有的系统集成商同时也具备设备制造和开发物流软件的能力,其中系统集成商是产业链中利润率最高的一个环节,随着智能化技术的发展,国内深耕行业多年的传统物流设备制造商大多向系统集成商转型。

根据GGII信息,通过对中国大部分物流仓储系统集成商的梳理与调研,结合公开数据与行业专家访谈,综合考量企业在科技创新、盈利能力、市场表现等方面的综合实力,评选出2021年中国物流仓储系统集成商竞争力排名TOP20。其中诺力股份以综合得分89分排名第一。

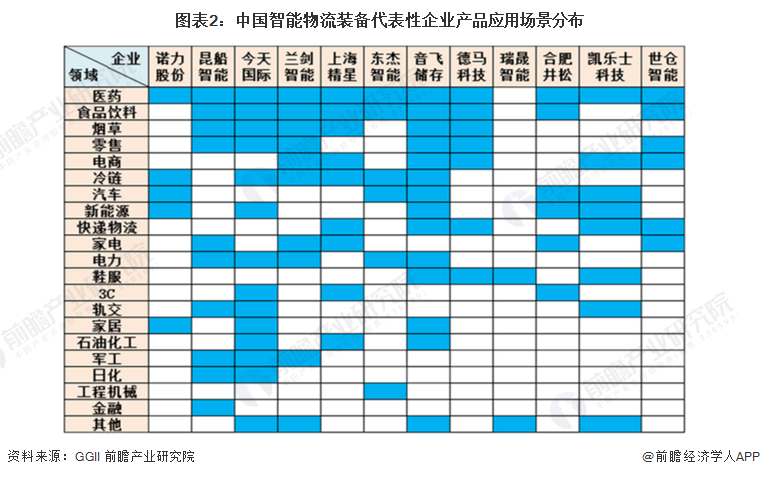

从行业代表性企业产品应用来看,各家企业的行业应用有重叠亦有差异,参与度较高的行业分别是:医药、食品饮料、烟草、零售、电商等行业,以上行业内的智能物流装备商竞争较为激烈。

行业集中度整体相对较低

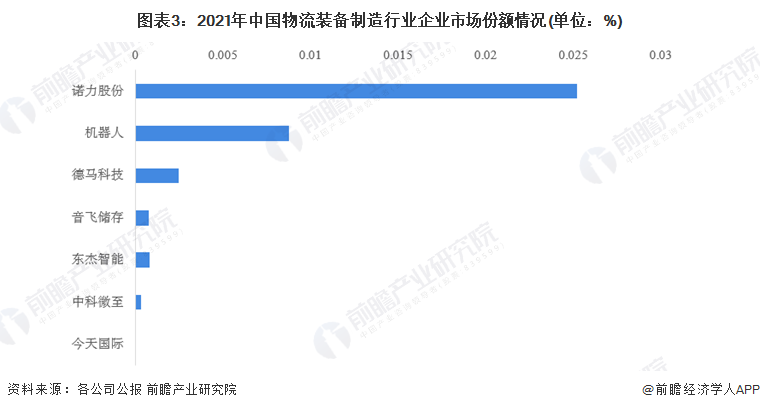

根据2021年中国物流装备制造行业市场规模和各上市公司在物流装备制造领域营收规模,前瞻产业研究院估测出中国物流装备制造企业市场份额情况。2021年中国物流装备制造行业市场份额最大企业诺力股份,占比仅为2.52%,其次为机器人,占比仅为0.88%。总体来看,行业龙头企业市场份额占比相对较小。

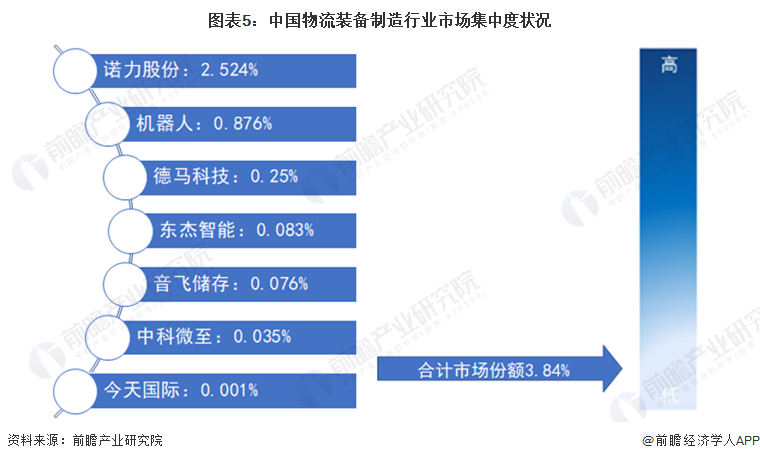

从市场份额来看,中国物流装备制造行业市场集中度相对较低,2021年行业CR3、CR5和CR7分别仅为3.65%、3.81%和3.84%。

更多本行业研究分析详见前瞻产业研究院《中国物流装备制造行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务