2023年全球冰雪产业发展现状分析 滑雪参与人数已基本恢复疫情前水平【组图】

行业主要上市公司:莱茵体育(000558)、河钢资源(000923)、金陵体育(300651)、孚日股份(002083)、华录百纳(300291)、长白山(603099)、卡宾滑雪(838464)

本文核心数据:全球冰雪行业发展历程、全球冰雪资源开发速度、全球雪场数量

冰雪产业起源于19世纪中叶

19世纪中叶,冰雪产业起源于阿尔卑斯山区,至20世纪初,以第一届冬奥会为契机,在阿尔卑斯山地兴起了大规模的滑雪山区开发,瑞士、奥地利成为冰雪产业发展重点区域。随后,全球冰雪产业经历蓬勃发展阶段、全面扩张阶段,自20世纪90年代后进入升级发展阶段,现阶段产业呈现发展世界化、经营多元化、配套服务完善三大特点。

中国、澳洲等地冰雪资源开发迅速

冰雪资源是冰雪产业发展的基础。分析全球冰雪资源开发情况,现阶段全球开发增速最快的国家地区为中国、澳洲以及部分东欧地区。美洲地区、西欧、北欧地区由于冰雪产业起步早,发展成熟,开发增速处于第二梯队;而非洲、南美大部分地区受限于自然资源与经济发展,增速较慢。

全球雪场数量约为5700家

截至2019/2020年雪季,全球雪场数量累计达5716家,较2018/2019年雪季有小幅增长,其中上行设施大于4部的雪场统计共2084家,同样呈现小幅增长趋势。

2020年,新冠疫情席卷全球,全球雪场均受到不同程度的影响。2020年3月中旬前后,陆续出现了雪场开放延迟、关停等情况,相较于大型雪场,小型雪场受到的影响更大。2020/2021雪季全球雪场数量约为5700家,其中上行设备大于4部雪场数量与上一年持平。

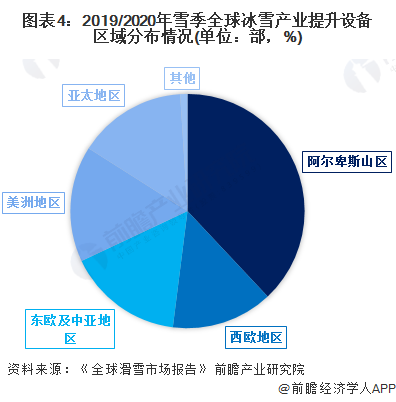

阿尔卑斯山地区提升设备最多

根据全球冰雪产业提升设备的分布情况来看,由于阿尔卑斯山区的冰雪产业起步较早,且资源丰富,在提升装备的分布上占据了较大优势。根据Laurent Vanat《全球滑雪市场报告》的最新数据,2019/2020年雪季,阿尔卑斯山区的冰雪产业提升设备达到9857部,占比为38%。

滑雪参与人数已基本恢复疫情前水平

近十年来,全球冰雪产业成熟市场增长放缓,新兴市场逐渐发展,产业整体参与人数规模相对稳定。然而受疫情影响缘故,近两年滑雪参与群体规模有所下降,2020/2021年雪季滑雪参与人次因为高山滑雪场所的封锁下滑至2.0亿人次左右。与此对应,全球滑雪运动人口渗透率也有所下降,2020/2021雪季年约为2.58%。后疫情时期,全球滑雪参与人次渗透率预计逐渐回复至疫情前的时期,经初步估计,2021/2022年雪季滑雪参与人次或回升至3.5亿人次,全球滑雪运动人口渗透率或达到4.55%。

更多本行业研究分析详见前瞻产业研究院《中国冰雪产业商业模式创新与投资机会研究分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务