2023年中国中硼硅玻璃行业产业链现状分析 产业链布局企业主要集中在东部沿海地区【组图】

行业主要上市公司:正川股份(603976);山东药玻(600529);力诺特玻(301188);旗滨集团(601636);东旭光电(000413)等

本文核心数据:中硼硅玻璃成本结构等

中硼硅玻璃产业链概况

中国中硼硅玻璃行业上游原材料主要包括石英砂、硼砂、碎玻璃、方解石、长石等产品,主要生产设备为马弗炉和拉管机,除此在制造中硼硅玻璃管/瓶的过程中需要大量电力、水和天然气资源。行业下游应用领域主要为各大医疗机构和医药销售、物流机构等。

中国中硼硅玻璃行业上游石英砂龙头企业主要为石英股份,制作管制瓶的玻璃原材料主要来自国际机构康宁等。上游设备供应企业较多,主要如生产马弗炉的上海恒字等企业,生产拉管机的东莞神龙机械等。行业中游生产制造企业主要国际企业德国肖特(SCHOTT)公司、美国康宁公司(Corning)、日本NEG 公司(Nippon Electric Glass)和格雷斯海姆公司(Gerresheimer),国内企业山东药玻、正川股份、沧州四星玻璃、凯盛君恒、旗滨集团、东旭光电等。

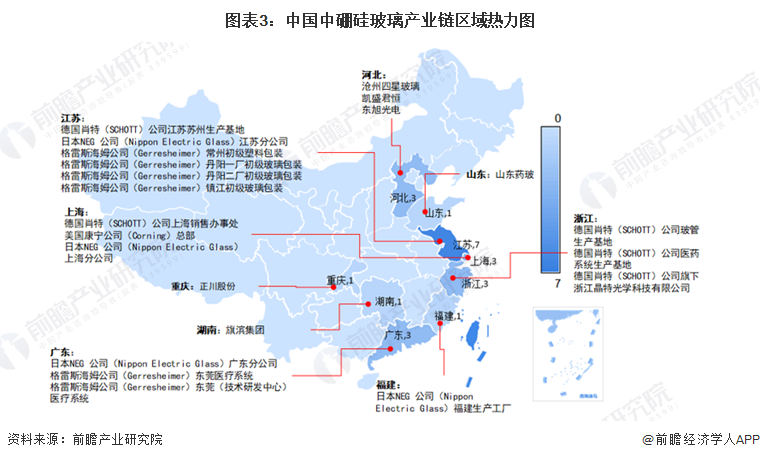

行业产业链布局企业主要集中在东部沿海地区

从各大生产公司区域布局来看,中国中硼硅玻璃产业链企业区域布局主要集中在东部沿海地区,尤其是江苏省,相关区域热力分布情况如下:

原材料占成本比重超50%

根据正川股份、山东药玻、力诺特玻公布的2021年中硼硅玻璃行业相关制造成本占比,前瞻对其取均值衡量中硼硅玻璃行业成本结构。根据统计数据,2021年中国中硼硅玻璃行业原材料占生产比重超50%,其次为人工成本占比和能源动力占比,分别达15.94%和15.28%。

中硼硅玻璃行业生产成本主要来自原材料,尤其是石英砂和、碎玻璃和硼砂,三种原材料成本占比超过80%。原材料价格波动对中硼硅玻璃生产企业盈利能力影响较大,但由于中硼硅玻璃是下游药物存储的刚需产品,因此原材料价格上升导致的成本上升能较好的转嫁至下游领域。

现阶段,中国中硼硅玻璃行业生产企业数量较小,市场竞争较小,但未来随着竞争主体增加,市场逐步向充分竞争市场发展,目前价格传导机制中的成本转嫁下游环节或会因为同行竞争而受到阻碍。

更多本行业研究分析详见前瞻产业研究院《中国中硼硅玻璃行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务