预见2023:《2023年中国电线电缆行业全景图谱》(附市场规模、竞争格局和发展前景等)

电线电缆行业主要上市公司:金杯电工(002533.SZ);宝胜股份(600973.SH);远东股份(600869.SH);万马股份(002276.SZ);金龙羽(002882.SZ);汉缆股份(002498.SZ);杭电股份(603618.SH);尚纬股份(603333.SH);中超控股(002471.SZ);起帆电缆(605222.SH)等

本文核心数据:中国电线电缆企业注册数量;中国电力电缆产量;中国光缆产量;中国电线电缆行业价格指数;中国电线电缆行业规模以上企业销售收入;中国电线电缆行业市场份额

行业概况

1、定义

电线电缆,按国际有关规定其定义为“用以传输电(磁)能信息和实现电磁能转换的线材产品”。通常将结构简单无外护套、外径较小的产品称为电线,将结构复杂、有坚固密封外护套、外径较大的产品称为电缆。

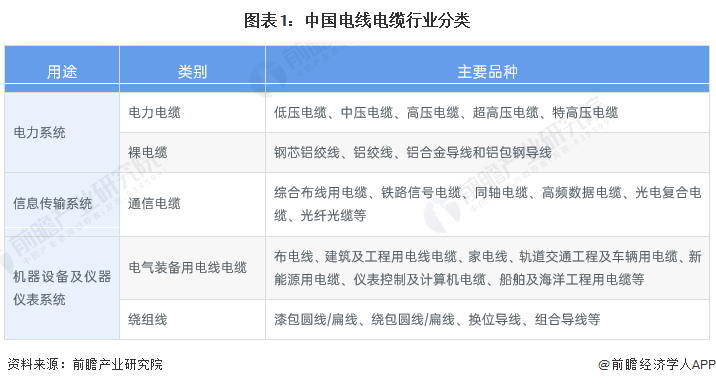

电线电缆产品是电气化、信息化社会中必要的配套产品,广泛应用于发电、输配电及终端用电等电力生产、传输及应用的各个环节,与国民经济的发展及人们日常生活密切相关。电线电缆按照用途划分可以分为五大类:电力电缆、通信电缆、电气装备用电线电缆、裸电线以及绕组线。

2、产业链剖析:下游应用广泛

目前,我国电线电缆行业产业链较为成熟,上游行业主要为提供制造电线电缆产品原材料的基础材料行业以及制造交联绝缘套及护套料的橡胶行业,如铜、铝及其合金、聚乙烯、聚氯乙烯化工行业等;中游包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等其他类型电缆的电线电缆生产制造企业;下游主要为对电线电缆有需求的行业,如工程机械、通信行业、电力行业、石油化工及建筑行业等。

从企业来看,上游铜、铝及其合金供应商为电线电缆产业提供主要组成材料,主要企业有铜陵有色、楚江新材、海亮股份等。在中游电线电缆制造行业中,制造电力电缆的主要企业有特变电工、青岛汉缆等;制造通信电缆的主要企业有中天科技、亨通集团等;制造电气装备用电缆的主要企业有金杯电工、杭州电缆等;制造裸电线、绕组线的主要企业有精达股份、远程股份等。

行业发展历程:步入成熟期

我国电线电缆的发展史起步比较晚,第一家电缆厂——昆明电线电缆厂于1939年7月1日正式投产。1948年,昆明电线厂生产出6.6kV橡皮绝缘铅包电缆。新中国成立后,1954年建立沈阳电缆厂(苏联援建),1956年正式投产,我国电线电缆生产从无到有。20世纪60年代以来,我国在导体生产和科研方面进行了大量的工作,生产出电工铝导体。20世纪80年代末,电线电缆行业产值占国民经济产值的0.88%;到1998年,我国电线电缆产值占国民经济总产值1%,反映出它仍有较强的生命力。

20世纪90年代以来,我国电线电缆业获得高速发展,中国也是仅次于美国的世界第二大电线电缆生产国。2011年,中国电线电缆产业规模首次超过美国,成为全球电线电缆行业第一大市场。随后,随着我国电线电缆市场快速发展,行业已经步入成熟阶段。

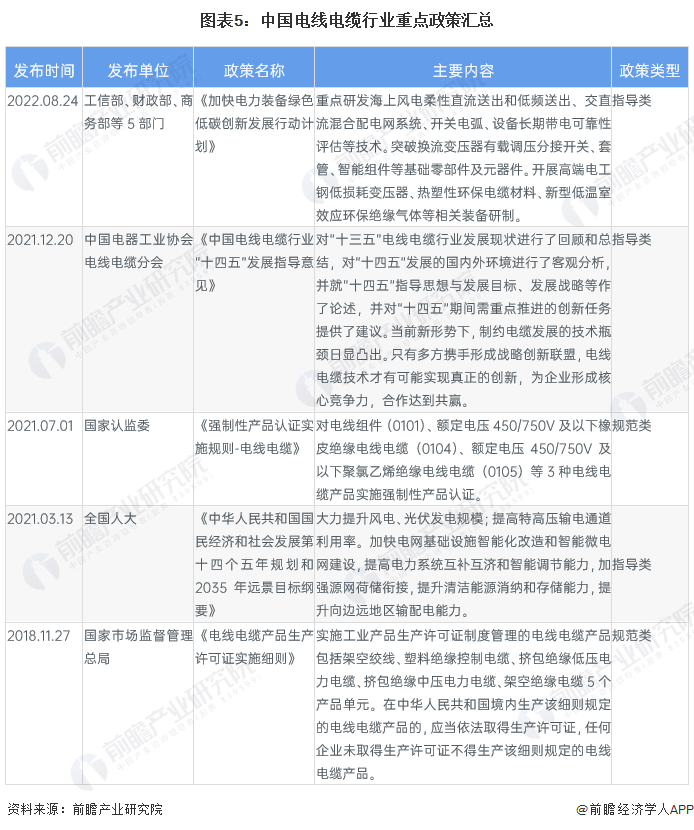

行业政策背景:加快特高压及智能电网建设

近年来,政府各部门发布了一系列的政策法规以推动国内电线电缆行业健康、快速地发展。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,提高特高压输电通道利用率,加快电网基础设施智能化改造和智能微电网建设,提升向边远地区输配电能力。

行业发展现状

1、企业数量众多

我国电线电缆行业的企业数量众多,其中以中小企业居多。根据中国企业数据库企查猫,截至2022年12月27日,中国电线电缆行业的主要企业共有30300家,其中以2021年为主要注册热潮,当年注册企业数量为2095家,而2022年则为778家。

注:筛选逻辑为名称、产品服务和经营范围中包含了“电线电缆”的企业,行业归类从属于国民经济分类的“电线、电缆、光缆及电工器材制造”。

2、电力电缆及光缆产量均有所回升

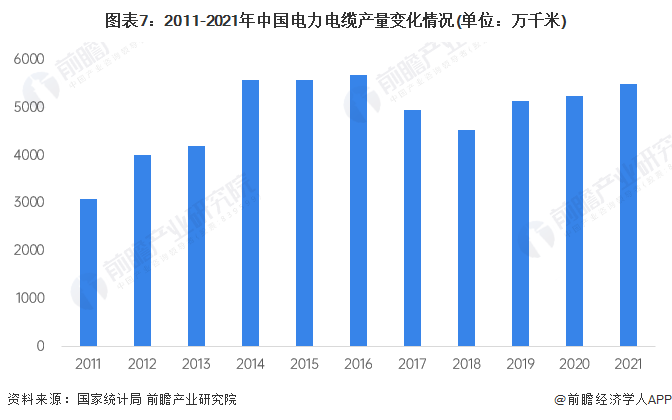

国家统计局数据显示,2011年以来,我国电力电缆总产量整体呈现震荡走势。在经历2017-2018年连续两年产量规模下滑之后,2019年,我国电力电缆总产量规模有所回升,整体规模达到5141万千米,同比增长13.44%。2021年,随着疫情逐步好转,国内电力电缆产量达到5480万千米,同比增长4.52%。

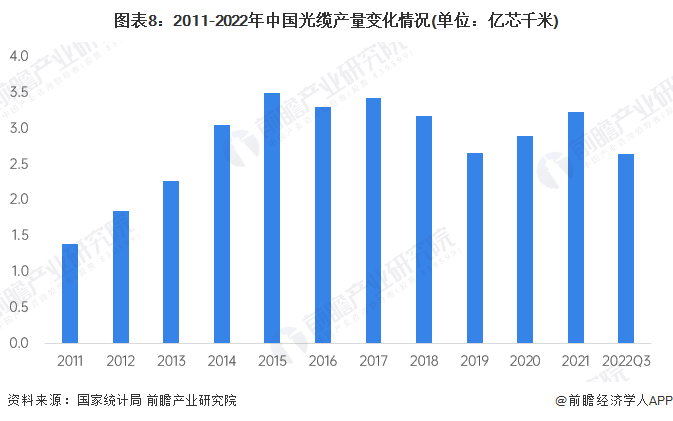

光缆方面,国家统计局数据显示,2011-2021年,我国光缆产量整体呈波动变化。2021年下半年以来,尤其是2021年10月以来,中国移动、中国电信等运营商对普通光缆产品等集采招标呈现量价齐升的趋势,采购规模和价格均较上年实现较大幅度上升。一直到2022年上半年,中国联通和中国广电也进行了相关光缆产品的集采。2022年前三季度,国内光缆产量累计值达到2.64亿芯千米,光缆产量累计增长11.5%。

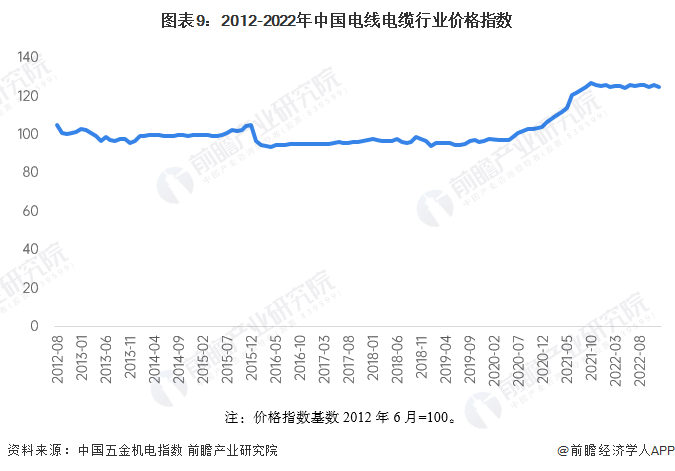

3、价格指数居于高位

近年来,我国普通电力电缆、光电线缆、通用装备线缆企业数量较多,产能已经过剩,市场陷入以价格竞争为主的低水平恶性竞争,行业的价格水平自2016年起持续下滑。中国五金机电价格指数显示,电线电缆行业价格指数长期以来低于100,产品技术含量低、同质化问题严重是导致行业价格持续低迷的主要原因。但是随着疫情影响减弱,市场投资热情渐起,加之政策的引导,自2020年11月开始,价格指数有了明显的回升。截至2022年12月,我国电线电缆行业价格指数为124.65,已经远高于前期高点。

注:价格指数基数2012年6月=100。

4、市场规模增速放缓

近年来,随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大,电线电缆制造业已经成为电工电器行业二十余个细分行业中规模最大的行业,占据四分之一的比重。

根据国家统计局的数据,由于近年来我国宏观经济疲软和制造业去产能的影响,电线电缆行业一度出现规模下滑,并在2018年达到低谷,达到0.99万亿元。随着我国对新能源等投资的加快,电线电缆行业开始缓慢复苏。2021年中国电线电缆行业规上企业销售收入达1.12万亿元,同比增长3.6%。

注:规模以上企业指营收规模2000万元以上的企业。

行业竞争格局

1、区域竞争:国内形成多个电线电缆产业集群

从企业数量区域分布来看,目前中国电线电缆企业主要分布于东部沿海地区,以河北、江苏、广东、浙江、山东等省份为主。截至2022年12月27日,河北共有相关电线电缆企业数4507家,江苏和广东分别有3856家和3519家。

注:筛选逻辑为名称、产品服务和经营范围中包含了“电线电缆”的企业,行业归类从属于国民经济分类的“电线、电缆、光缆及电工器材制造”。

长三角地区是我国最大的电线电缆生产基地,形成了数个以区域大型电缆企业为龙头的电线电缆企业集群,如以宝胜股份、上上电缆、智慧能源、亨通光电、中天科技、中辰电缆等为代表的江苏企业集群;以杭电股份、万马股份等为代表的浙江企业集群;以太平洋电缆为代表的安徽企业集群;以金龙羽、南洋电缆等企业为代表的珠三角产业集群。宜兴市是我国电线电缆产业最集中的区域之一,区域内配套成熟,企业技术水平、生产能力和市场开拓能力均处于全国领先水平。

2、企业竞争:市场集中度低

我国电线电缆行业竞争激烈,市场份额较分散。2021年,全国电线电缆行业销售收入为11154亿元,其中宝胜股份的电线电缆业务营业收入达406.59亿元,市占率为3.65%,排名第一;远东股份和起帆电缆的电线电缆业务营业收入为184.30亿元和183.45亿元,市占率分别为1.65%和1.64%;其余企业市场份额均低于1%。

从整体上看,我国电线电缆行业市场集中度低下,行业内多数企业规模较小,产品单一且多集中在中低压电线电缆领域,因此中低压电线电缆产品同质化竞争严重。目前,国内大型电线电缆企业、外资企业和合资企业在国内特高压、超高压电力电缆和高端特种电缆如核电、海缆等领域开展市场竞争,在某些细分市场已经形成几家电线电缆企业寡头垄断的竞争格局。

行业发展前景及趋势预测

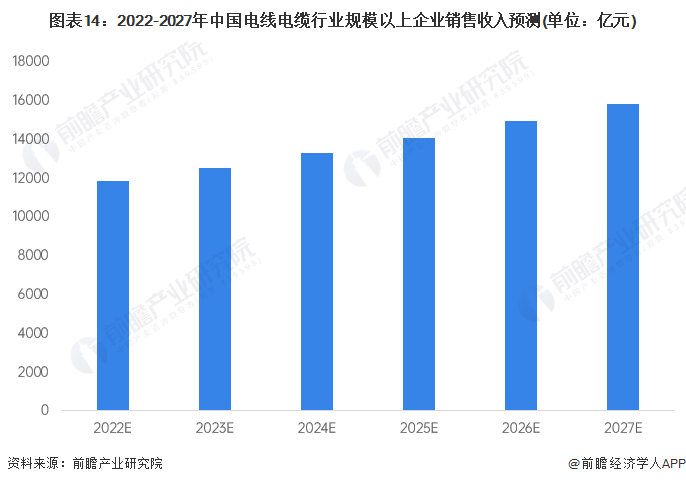

1、发展前景:行业市场规模接近1.6万亿元

南网电网明确提出,“十四五”期间规划投资约6700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。根据国家对电线电缆主要应用领域-电力(新能源、智慧电网)、轨道交通、航空航天、海洋工程等规划来看,未来我国电线电缆行业前景向好,行业产品升级趋势明显。预计到2027年,中国电线电缆行业规上企业销售收入接近1.6万亿元。

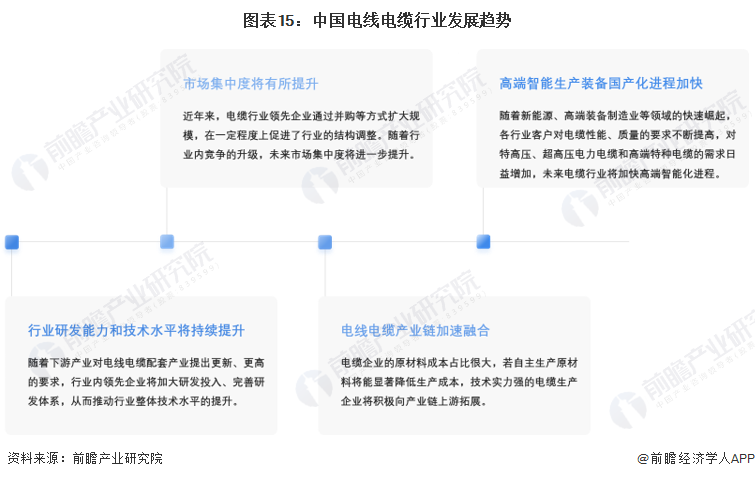

2、发展趋势:高端智能化进程将加快

“十四五”期间,国家将大力提升风电、光伏发电规模;提高特高压输电通道利用率,加快电网基础设施智能化改造和智能微电网建设,也因此对电线电缆的质量提出了新的要求。在此背景下,行业内领先企业将加大研发投入、完善研发体系,行业研发能力和技术水平将持续提升。同时,随着新能源、高端装备制造业等领域的快速崛起,对特高压、超高压电力电缆和高端特种电缆的需求日益增加,未来电缆行业将加快高端智能化进程。

更多本行业研究分析详见前瞻产业研究院《中国电线电缆行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务