2023年中国纸包装行业营收规模与产量分析 行业营收规模有所止跌【组图】

行业主要上市公司:山鹰纸业(600567)、劲嘉股份(002191)、合兴包装(002228)、裕同科技(002831)、美盈森(002303)、森林包装(605500)等等

本文核心数据:中国纸包装行业营收规模;纸包装产品产量

纸包装行业营收规模有所止跌

随着我国纸制品包装行业产业结构调整的深入,2015年之后,我国纸制品包装行业规模呈现下降趋势。2021年,我国纸和纸板容器制造业完成累计收入3192.03亿元,同比增长13.56%,结束了连续几年下降的势头。2022年前三季度,中国纸和纸板容器制造业营业收入达到2271.27亿元,同比略微减少1.27%。

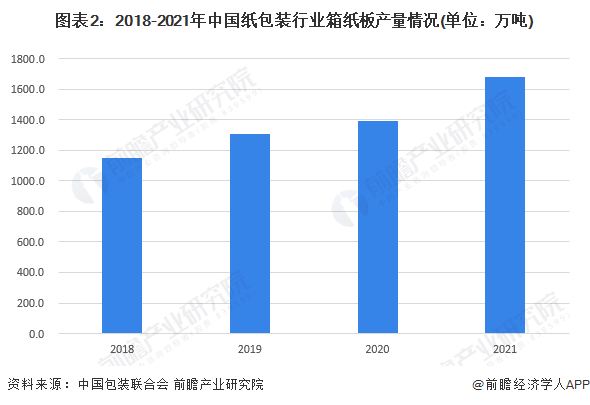

箱纸板产量不断增长

箱纸板是纸包装行业的重要基础材料及包装材料,根据中国包装联合会数据,2018-2021年中国纸包装行业箱纸板产量呈不断增长态势,2021年产量规模达到1680.40万吨,同比增长20.48%。

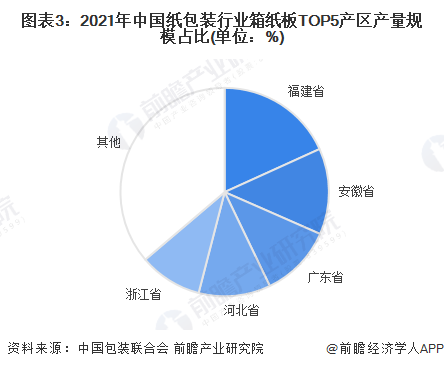

福建省箱纸板产量全国第一

中国箱纸板产量前五大省市依次是福建、安徽、广东、河北、浙江,前五大省市产量规模合计占比63.79%。其中,福建省2021年产量达到306.19万吨,占据全国18.22%,产量规模位居全国第一。

瓦楞纸箱产量波动上涨

瓦楞纸箱是最主要的包装纸制品,根据中国包装联合会数据,2018-2021年中国纸包装行业瓦楞纸箱产量呈波动增长态势,2021年产量规模达到3444.20万吨,同比增长8.62%。

广东省瓦楞纸箱产量全国第一

中国瓦楞纸箱产量前五大省市依次是广东省、浙江省、湖北省、福建省、湖南省,前五大省市产量规模合计占比47.71%。其中,广东省2021年产量达到1057.93万吨,占据全国13.67%,产量规模位居全国第一。

更多本行业研究分析详见前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

曾贤杰(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务