【行业深度】洞察2023:中国智能水表行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

智能水表行业主要上市公司:宁水集团(603700.SH)、新天科技(300259.SZ)、三川智慧(300066.SZ)、山科智能(300897.SZ)、迈拓股份(301006.SZ)、汇中股份(300371.SZ)等

本文核心数据:中国智能水表企业竞争梯队、中国智能水表企业市场份额、中国智能水表企业区域综合竞争

中国智能水表行业竞争梯队

目前,我国智能水表行业的上市企业主要包括:宁水集团(603700.SH)、新天科技(300259.SZ)、三川智慧(300066.SZ)、山科智能(300897.SZ)、迈拓股份(301006.SZ)、汇中股份(300371.SZ)。

智能水表行业依据企业的产量划分,可分为3个竞争梯队。其中,智能水表产量大于300万台的第一梯队企业有三川智慧、宁水集团;智能水表产量在100万台-300万台区间的第二梯队企业有山科智能、新天科技;智能水表产量小于100万台的第三梯队企业有迈拓股份、汇中股份。

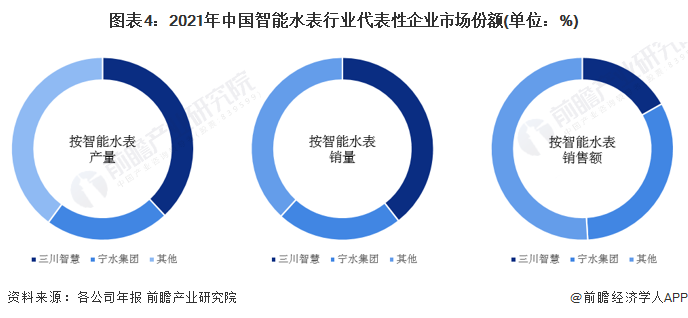

中国智能水表行业市场份额

2021年,从智能水表产量情况来看,三川智慧智能水表产量占比38%,宁水集团占比22%;从智能水表销量情况来看,三川智慧智能水表销量占比39%,宁水集团占比22%;从智能水表销售额来看,三川智慧智能水表产量占比17%,宁水集团占比32%。

中国智能水表行业市场集中度

2021年,国内智能水表行业CR4为63%,较2020年降低了约8个百分点,市场结构为寡占Ⅲ型(50%≤CR4<75%),表明市场高度集中,少数厂商垄断市场。

由于智能水表下游的水务公司数量多且分布分散,智能水表行业具备渠道壁垒、品牌优势和规模优势,一定程度上加剧了行业集中度的提升。但随着物联网技术发展,传统水表企业既要完成水表智能化转型升级和产品结构调整的艰巨任务,又要面对行业内原有竞争者与行业外新进竞争者的挑战与挤压,竞争压力与生存环境日趋严峻。水表行业的外来竞争者主要集中于电表、气表、热表等终端表计企业以及嵌入式系统、测控系统、集成应用、软件平台等软硬件企业,竞争将围绕终端表计、数据传输与处理、水务解决方案等领域而展开。

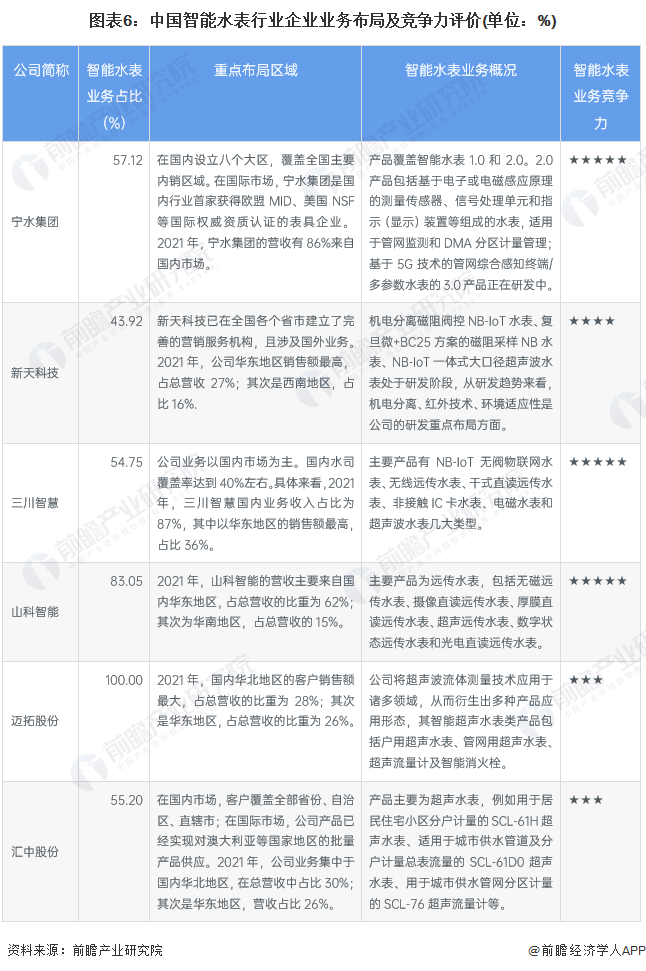

中国智能水表行业企业布局及竞争力评价

从区域来看,智能水表行业的上市公司均重点布局国内市场,新天科技、三川智慧、山科智能重点布局华东地区,迈拓股份、汇中股份重点布局华北地区;从智能水表业务情况来看,宁水集团涵盖全品类智能水表产品;新天科技、三川智慧以物联网水表、远传水表为主,而山科智能则专注于远传水表的制造;迈拓股份、汇中股份重点制造超声水表。

从企业智能水表业务的竞争力来看,宁水集团、三川智慧的规模优势、品牌优势大,山科智能技术研发优势大,因此这三家企业的综合竞争力排名较强。

中国智能水表行业竞争状态总结

从五力竞争模型角度分析,智能水表上游的金属材料、通讯模组和电子元器件专用性较弱,行业分散,故智能水表行业供应商的议价能力较弱。虽然我国供水及水务公司数量较多且区域分散,但水司对水表价格较为敏感,且头部企业市场集中度较高,因此智能水表行业消费者的议价能力是较强的。

由于我国智能水表行业已迈入规模化发展阶段,同时现有企业对关键资源具备一定的控制力,但行业整体仍存在产品同质化严重、低端产品充斥市场、水表产品服务面窄等问题。对于能力较强的水务公司而言,在本身已经具备渠道优势的前提下,进入智能水表行业,有利于业务向产业上下游延伸。综合判断,智能水表行业潜在进入者威胁是较大的。

智能水表行业的替代品主要是传统的机械水表,机械水表虽然在价格上会有优势,但是并不符合长远发展需求,因而不会对智能水表产生威胁。总体而言,在替代品方面智能水表所面临的威胁主要来源于行业内部产品技术升级。由于当前智能水表行业进入/退出门槛不高,中低端企业数量较多,部分企业存在产能过剩现象,行业整体竞争程度是较激烈的。

以上数据参考前瞻产业研究院《中国智能水表行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务