预见2023:《2023年中国智能水表行业全景图谱》(附市场规模、竞争格局和发展前景等)

智能水表行业主要上市公司:宁水集团(603700.SH)、新天科技(300259.SZ)、三川智慧(300066.SZ)、山科智能(300897.SZ)、迈拓股份(301006.SZ)、汇中股份(300371.SZ)等

本文核心数据:中国智能水表行业政策情况、中国智能水表行业供需情况与价格指数、中国智能水表企业区域竞争

行业概况

1、定义

水表,或称水量计、量水器,是一种测量水的使用量的装置。常见于自来水的用户端,其度数用以计算水费的依据。水表通常总测量单位为立方英尺(ft³)或是立方米(m³)。水表是水务行业重要的组成部分,大量应用于供水领域。

智能水表是一种利用现代微电子技术、现代传感技术、智能IC卡技术对用水量进行计量并进行用水数据传递及结算交易的新型水表。智能水表除了可对用水量进行记录和电子显示外,还可以按照约定对用水量进行控制,并且自动完成阶梯水价的水费计算,同时可以进行用水数据存储的功能。

目前,我国智能水表已经迈入2.0时代,智能水表2.0的产品应用先进的流量测量和传感技术,能够实现用水量的精确计量,相比智能水表1.0产品在精确度和传感技术上有所迭代。随着5G时代的来临,我国智能水表也即将迈入3.0时代。

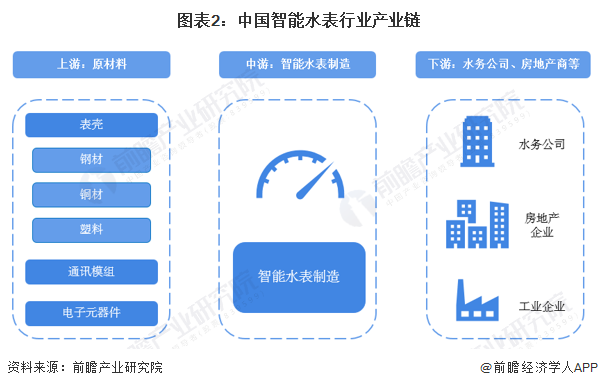

2、产业链剖析:上游为元器件供应商,下游为供水公司、房地产企业等

我国智能水表行业上游参与者由表壳、通讯模组和电子元器件供应商组成;中游参与者为智能水表制造商、解决方案服务商;下游参与主体包括供水公司、房地产开发商以及工业企业。

我国智能水表行业上游参与者包括:原材料供应商,主要是钢材(球墨铸铁)、铜材(黄杂铜)和塑料供应商,这些原材料将用于水表表壳制造,代表性表壳制造商如宁波市鸿顺机械电器仪表厂;通讯模组提供商如日海智能、移远通信、广和通、有方科技等企业;电子元器件企业包括锂电池提供商如珠海冠宇,以及水表机芯提供商。智能水表行业中游企业主要包括智能水表硬件制造企业,如宁水集团、新天科技等;行业中游还有解决方案服务提供商,如华旭科技等。智能水表行业下游主要是水务企业和房地产企业。

行业发展历程:行业处于成熟期

20世纪90年代,水表行业随着中国经济建设快速发展着,企业数量和总产量大幅增加,同时各种智能水表、水表抄表系统产品开始兴起;21世纪初,配备电子装置的机械式水表,常见的类型包括预付费IC卡水表、光电直读远传水表等智能水表1.0正式进入市场;目前,智能水表3.0处于商用化研发阶段,其包含现有智能水表的基本功能外,还可进行管网综合水参数的测量,向供水企业提供在线一体化的高性价比管网综合大数据感知装置。

行业政策背景:重视水表网联化、智能化改造

我国智能水表行业发展已步入成熟期,近年来,国家重视智能水表在农业、工业与服务业上发挥的节水作用,先后出台了《国家节水行动方案》、《中国水表行业“十四五”发展规划纲要》、《关于推进以县城为重要载体的城镇化建设的意见》等政策,提出完善农业用水计量设施,配备工业及服务业取用水计量器具,全面实施城镇居民“一户一表”改造,促进市政公用设施及建筑等物联网应用、智能化改造。

行业发展现状

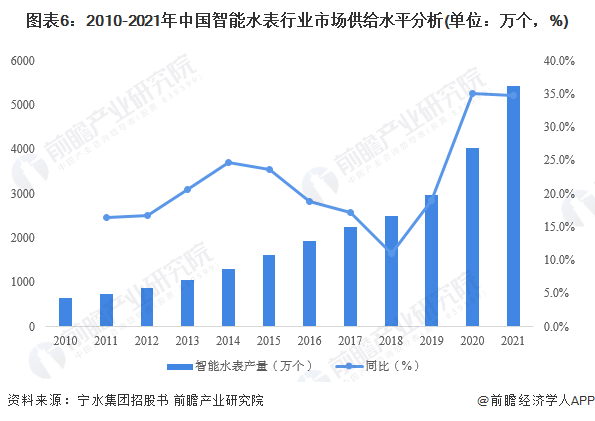

1、供给:2021年产量超3000万个

2010年,我国智能水表行业供给水平约为640万个,到2016年我国智能水表行业的供给水平约在1925万个。近年来,在一户一表、三供一业、定期强检轮换、阶梯水价收费等政策推动下,我国智能水表产品市场供给快速增长。前瞻结合市场数据和行业资讯对市场供给进行测算,2016-2021年我国智能水表的供给水平逐年提高,受物联网技术快速发展的影响,我国智能水表供给量在2018年后增速水平快速提高。2021年,我国的智能水表产量为3275万个,同比增长34.8%。

2、需求:2021年消费量超4000万个

由于传统的机械式水表存在着数据抄收难、人工抄表成本高、数据准确性差等问题,随着科学技术的发展和阶梯水价的实行,使得智能水表成为水表行业未来的发展趋势。智能水表是智慧城市、智慧水利建设的基础设施,随着我国城镇化的推进、农村水务发展与城市水务信息化改造提速等因素的影响,物联网技术创新与落地加快,以及新基建、智慧水务、智慧城市等政策影响下,水表产品的更新升级及新增水表的市场需求成为推动智能水表产业增长的主要动力。2021年,我国智能水表的渗透率约为40.5%,智能水表消费量为4242万个,同比增长30.3%。

注:表观消费量=产量+进口量-出口量

从中国智能水表行业的代表性企业销售收入和销量来看,2021年,宁水集团智能水表业务收入达9.81亿元,智能水表销量达411万个,产品覆盖全品类智能水表;其次是新天科技,智能水表业务收入达5.24亿元,智能水表销量达359万个,主要的产品类型为物联网水表与远传水表;三川智慧智能水表业务收入为5.13亿元,排名第三,其智能水表销量达726万个。整体来看,2021年我国智能水表行业销售额中值为3.84亿元,行业销量中值为268万个。

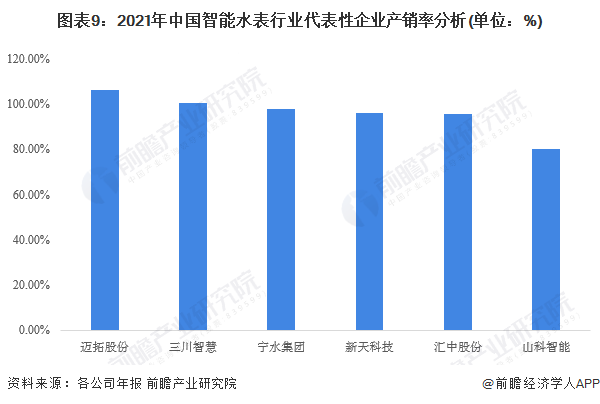

3、产销率:平均产销率超过96%

从中国智能水表行业的代表性企业的产销率来看,2021年行业整体的平均产销率为96.06%。其中,迈拓股份与三川智慧的产销率最高,均超过100%,分别为106.03%和100.33%;宁水集团以97.88%的产销率排名第三。

4、价格:平均单价约为234元/个

从中国智能水表行业的代表性企业的智能水表定价来看,2021年,汇中股份的智能水表平均单价最高,为391.81元/个,接近400元/个的水平;迈拓股份的智能水表平均单价为358.89元/个,排名第二;宁水集团以238.77元/个的平均单价排名第三。而汇中股份和迈拓股份主要是生产制造超声水表,可见在智能水表中,超声水表的平均单价要超出物联网水表、远传水表100元左右。整体来看,2021年我国智能水表平均单价的行业中值为233.80元/个。

5、市场规模:2021年市场规模达100亿元

近年来,智能水表供给端受一户一表、三供一业、定期强检轮换、阶梯水价收费等政策推动,产量不断上升;需求端则受下游供水企业降低管网漏损率水平、加强智慧水务建设,工农业企业加强节水建设等长短期需求因素的驱动而不断增长。综合行业企业销售单价,以235元/只的智能水表平均单价进行测算,2021年我国智能水表行业市场规模为100亿元,同比增长29.87%。

行业竞争格局

1、区域竞争:中国智能水表企业主要分布在山东和广东

从智能水表企业注册地分布来看,目前中国智能水表注册企业主要分布在华南和华北等地,其中山东和广东是智能水表企业主要注册的热土。截至2022年12月6日,广东省共有相关智能水表企业注册数达503家,占比16%,山东省共有智能水表企业注册数354家,占比11%。

2、企业竞争:竞争格局稳定

智能水表行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于10亿元的第一梯队企业有新天科技、三川智慧;注册资本在1亿元-10亿元区间的第二梯队企业有宁水集团、汇中股份、迈拓股份和青岛积成;注册资本小于1亿元的第三梯队企业有山科智能和旌旗电子。

行业发展前景及趋势预测

1、行业发展趋势:市场竞争激烈,产品智能化升级加速

展望未来,智慧城市、智慧水务行业的发展将拉动智能水表的需求;市场竞争将愈发激烈,除传统的水表生产商向智能水表业务转型升级外,电表、气表、热表等终端表计企业也将涉足智能水表市场;随着5G、物联网等技术发展,现有水表的数字化和智能化程度将进一步提升。

2、市场规模预测:预计2027年突破400亿元

随着我国城镇化的推进、农村水务发展与城市水务信息化改造提速,智能水表整体政策环境向好,我国智能水表产品市场快速增长。预计2027年我国智能水表行业市场将达到409亿元,2022-2027年复合增长率为21%。

以上数据参考前瞻产业研究院《中国智能水表行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务