2022年中国酱香型白酒行业市场现状及发展趋势分析 酱香型白酒行业发展将进入中场

行业主要上市公司:贵州茅台(600519)。

本文核心数据:酱香型白酒产能、酱香型白酒销售收入

2021年酱香型白酒产能和2020年基本持平

根据权图酱酒工作室统计,2019-2021年,中国酱香型白酒产能整体呈上升的发展趋势,2021年产能约为60万千升,和2020年基本持平,约占我国白酒总产能的8.4%。相比2020年,2021年酱香型白酒产能之所以没有增长,主要原因是:仁怀(茅台镇)产区受环保整治等综合原因影响,导致仁怀(茅台镇)产区整体减产约20%,在一定程度上抵消了习水、古蔺、金沙、遵义和其它产区的增产量。

酱香型白酒销售收入逐年增长

2016年以来,茅台批价不断创下新高,品牌力再上台阶,众星拱月,其他酱香型白酒生产企业纷纷开始发力市场营销传播酱酒文化和培育酱酒消费氛围,在渠道推动和需求不断扩容下,2019年开始酱香型白酒明显崛起,行业进入高景气发展阶段。根据权图酱酒工作室统计,2019-2021年,中国酱香型白酒销售收入逐年增长,2021年销售收入达到1900亿元,同比增长22.60%,约占我国白酒行业销售收入的31.5%。

贵州茅台营收超过千亿,一家独大

根据2021年酱香型白酒主要企业销售数据情况来看,贵州茅台营收超过千亿,一家独大;三家100亿级企业(贵州习酒、四川郎酒、贵州国台)、两家50-100亿级企业(贵州金沙窖酒、贵州珍酒)、一家20-50亿级企业(贵州钓鱼台酒业)、十家10-20亿级企业、数家5-10亿级企业。

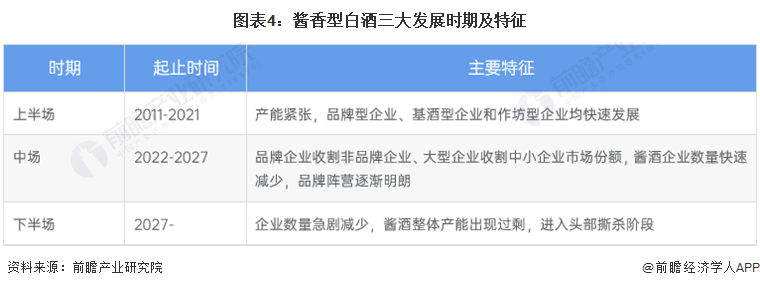

酱香型白酒进入中场

酱香型白酒产业和市场也划分三阶段:2011-2021年是酱香型白酒上半场,处于品类扩张期;2022-2027年为酱香型白酒中场,从品类扩张转向品牌竞争;从2027年开始酱香型白酒进入下半场,即头部品牌竞争时代。

在酱香型白酒中场,未来五年(2022-2027年)将呈现出以下发展趋势:酱香型白酒体量将快速壮大、产区呈现泛南方化趋势、白酒品牌格局将因酱香型白酒而改变、酱香型白酒将完成主价格带和各细分价格带的切割和占领、未来五年将是酱香型白酒行业前十企业排位的关键窗口期、酱香型白酒产业将会发生更多和更大的产业并购和重组、酱香型白酒产业仍是我国传统产业中的黄金产业,具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

付强(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务