2022年中国电站锅炉行业竞争格局及市场份额分析 国有企业实力最强【组图】

行业主要上市公司:华光环能(600475)、西子洁能(002534)、华西能源(002630)等

本文核心数据:中国电站锅炉竞争梯队、中国电站锅炉行业市场份额

西子洁能入局最早

近年来,随着国内电站锅炉行业竞争格局趋于稳固,我国电站锅炉行业新进入者数量减少,目前我国电站锅炉龙头行业大多在2010年以前进入市场。

从下图竞争者进场时间来看,西子洁能是最早进入行业内的竞争者,哈尔滨电气、东方电气和上海电气进场时间均在1985-2010年之间成立;其余企业也均在1990-2010年之间成立,2010年后鲜少有电站锅炉行业代表性企业出现。

注:X轴为注册年份,Y轴为注册月份,气泡大小为注册资本。

山东相关企业数量最多

从行业内代表性竞争者区域分布情况来看,大部分代表性企业分布在中国东部和北部沿岸地区(黑龙江、山东、江苏、上海、浙江),内陆地区企业分布数量较少(四川、湖北、山西)。沿岸地区先进的电站锅炉技术,以及大量的高等院校和科研机构,是影响行业内竞争者选址的重要因素。

注:颜色越深,该地区企业数量越多。

技术竞争梯队

按照技术水平分析,国内已有超过20家企业具备制造电站锅炉资质和规模化制造能力,并形成三大梯队。第一梯队是上锅、东锅、哈锅三厂,具备为600MW及以上机组配套超超临界电站锅炉制造能力的锅炉制造企业。第二梯队是华光环能、杭锅、济锅等,属中大型电站锅炉制造企业。第三梯队是中小型锅炉厂。

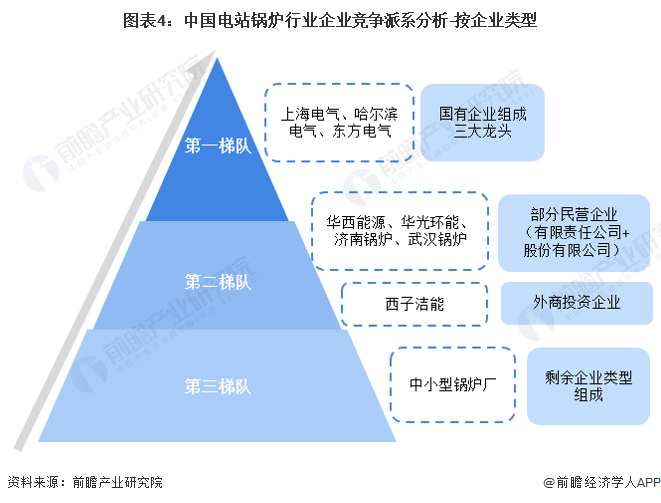

国有企业实力最强

按企业类型分析,中国电站锅炉市场主要份额被三大国有企业占据,华西能源、华光环能、济南锅炉、武汉锅炉等有限责任和股份有限公司,以及西子洁能(杭州锅炉)外资企业占据第二大的市场份额。

这主要是由于电站锅炉行业初期发展阶段以国家和地方政府投资为主,国家投入大量资金和技术支持行业发展,国有企业率先建立并开展生产活动。随着时间推移,电站锅炉行业进入蓬勃发展时期,才开始有民营企业和外资企业进入行业中参与竞争。

市场份额

根据机械工业发电设备中心的统计数据,以及东方电气和哈尔滨电气的电站锅炉产量,前瞻初步统计可得,2021年中国电站锅炉行业市场份额中,东方电气占2021年全国电站锅炉整体产量的40.0%;而哈尔滨电气占2021年全国电站锅炉整体产量的24.7%。

注:上海电气2021年数据尚未披露。

更多本行业研究分析详见前瞻产业研究院《中国电站锅炉行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜芾(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务