【建议收藏】重磅!2023年成都市轨道交通装备产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

行业主要企业:中国中车(601766)、神州高铁(000008)、中国铁路、深圳地铁、大连机车、山东机车等

本文核心数据:中国城轨交通运营线路总长度;中国城轨交通车辆规模;轨道交通装备产业价值链;成都市轨道交通装备业营业收入;成都市轨道交通装备企业数量

轨道交通装备产业发展现状及价值链分布

——中国城轨交通运营线路总长度分析:截至2022年9月30日,中国内地累计有52个城市开通城轨交通运营,运营线路达到9788.64公里

2013-2021年,我国城轨交通运营线路长度逐年增长。根据中国城市轨道交通协会发布的《2021年中国内地城轨交通线路概况》数据显示,截至2021年底,中国内地累计有50个城市开通城轨交通运营,运营线路达到9192.62公里,同比增长15.22%;截至2022年9月30日,中国内地累计有52个城市开通城轨交通运营,运营线路达到9788.64公里,同比增长14.44%

——城轨交通车辆规模分析:截至2021年底中国城市轨道交通累计配属车辆9658列,同比增长15.78%

2015-2021年,城轨交通车列规模呈上升的趋势。根据中国城市轨道交通协会2021年统计年报数据显示,截至2021年底,我国城市轨道交通累计配属车列9658列,同比增长15.78%。

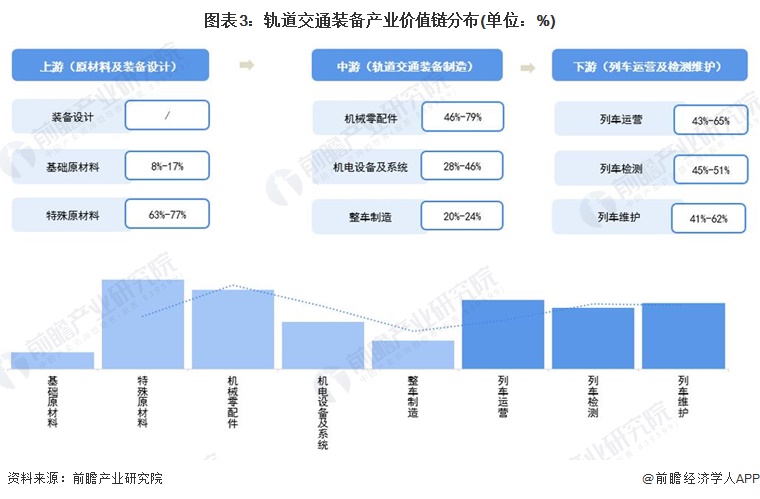

——轨道交通装备产业价值链分布

轨道交通装备产业链中,上游轨道交通装备设计大致分为结构设计及功能设计,原材料除了钢材、铝合金等基础材料外,还有一些特殊材料如防水材料、减震材料、绝缘材料和弹性元件等。

中游为轨道交通装备的制造,机械零配件包括车体、刹车片、转向架、车钩及缓冲装置等,其中转向架是轨道交通装备的重大部件,也是其核心竞争力的重要组成部分。机电设备及系统包括牵引转动系统、辅助供电系统、制动系统、列车控制系统、通信信号系统等系统。轨道交通装备整车制造按照不同类型分为铁路客车、地铁、有轨电车、轻轨车及其它;下游为轨道交通装备的运营和安全检测及维护。

根据轨道交通装备各产业链环节的毛利率状况可知,上游轨道交通装备基础原材料供应商毛利率水平较低,处于17%水平,特殊原材料代表性企业毛利率虽2021年有所下降,但仍处于63%的极高水平,轨道交通装备特殊原材料供应商产品获利能力较强。

中游产业链环节中,机电设备及系统以及整车制造代表性企业毛利率水平较高,整体处于20%以上水平,机械零配件代表性企业毛利率波动变化幅度较大,但整体也位于46%以上的极高水平。

下游列车运营及检测维护领域毛利率水平整体较高,均处于40%以上水平,说明下游企业产品及服务获利能力极强。

注:轨道交通装备产业链各环节(行业)毛利率采用行业代表性企业2017-2021年间毛利率数据统计。

成都市轨道交通装备产业政策环境

“十三五”期间,成都市以产业生态圈为引领,大力推进轨道交通产业补链强链和创新生态构建,轨道交通装备制造环节加快补齐做强,实现高速增长,为轨道交通装备行业的高质量发展奠定了坚实基础。2016年,成都地铁7号线正式下线,奠定了成都轨道交通装备制造的基础。在中车成都公司、成都长客公司等龙头企业的引领带动下,上百家产业链上下游配套企业相继落户,转向架、牵引、供电、信号、通信等核心配套加速补齐,支撑轨道交通制造规模迅速壮大。产业政策方面,成都市政府发布多条产业政策,助力成都市轨道交通装备产业健康稳定发展:

2021年《成都市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》提出,聚焦巩固提升优势领域国际竞争力,重围绕“芯屏端软智网”六大电子信息产业领域和航空装备、汽车、智能制造、轨道交通、能源环保五大装备制造产业领域,全力打造电子信息、装备制造等世界级产业集群。

2022年,《成都市轨道交通产业发展“十四五”规划(征求意见稿)》提出,到2025年,成都市轨道交通装备制造能级明显提升,科技研发、勘察设计、工程施工稳居世界领先水平,运维检测规模位居全国前列,成为国内轨道交通产业创新发展高地和西部轨道交通装备研制及维保中心。

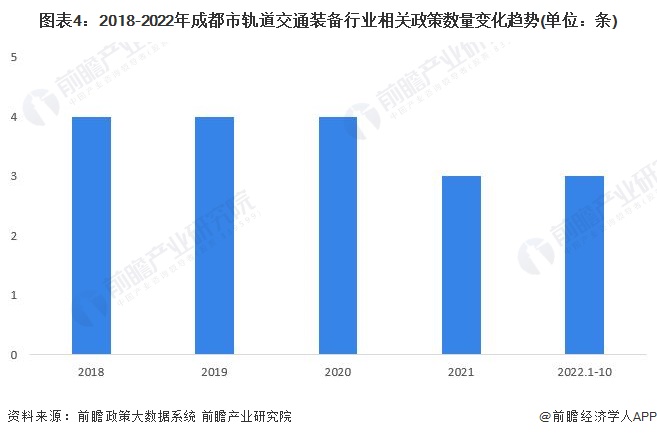

截至10月26日,成都市2022年共有3条相关轨道交通装备产业政策公布。

成都市轨道交通装备产业链现状图谱

——成都市轨道交通装备产业链图谱

政策指引和市场需求的驱动下,成都市轨道交通装备产业链不断完善,其中,上游基础原材料和特殊原材料供应企业数量较多;中游机械零配件,机电设备及系统企业数量同样较多,下游列车运营及检测维修企业数量较少:

——成都市轨道交通装备产业链企业地图

从产业链各环节的代表性企业分布地图来看,目前成都市轨道交通装备中下游企业主要分布在以金牛区和青羊区为主的成都市中心城区,以及以中车分支公司密集分布的新都区、新津区、龙泉驿区和自由贸易区等,区域内企业数量较多且实力较强,业务布局广泛;因上游钢板、铝材和橡胶等基础材料以及以防水材料、防火材料和绝缘材料为主的特殊原材料均为充分竞争性行业,供应商数量众多,技术门槛有限,市场竞争充分,供给能力较强,因此在成都市各区县市基本均有分布;上游轨道交通装备设计环节企业分布在青羊区、新津区以及自由贸易区:

——成都市轨道交通装备产业发展载体图谱

2022年5月20日,成都市经信局发布《成都市轨道交通产业发展“十四五”规划(征求意见稿)》,提出“十四五”时期,根据各区域发展基础与条件,遵循集中集约、错位协同布局原则,兼顾顶层引导与灵活自治并重,近期以金牛坝科技服务产业功能区为研发服务总部,以新都现代交通产业功能区、天府智能制造产业园及中德(蒲江)产业新城为制造基地,形成“一总部三基地”空间格局;远期结合城市发展战略导向和产业发展需求,伺机在四川天府新区、成都东部新区、邛崃市等区域开辟产业发展新空间,形成各具特色、差异化协同的空间发展格局。

成都市轨道交通装备产业发展现状

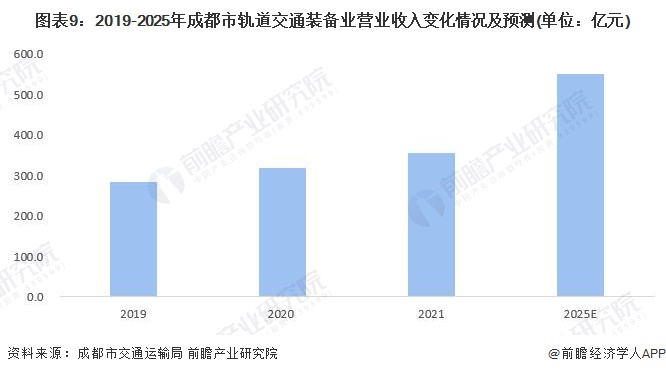

——2021年成都市轨道交通装备业营业收入可达到355亿元

2020年3月发布的《成都市轨道交通产业生态圈蓝皮书(2019年)》显示,成都市已形成以中车成都、新筑股份等企业为龙头,康尼、海康威视等企业配套的产业集群,是全国轨道交通产业链条最齐备城市之一,全国第五大轨道交通零部件配套基地。2019年成都市轨道交通装备制造业实现营业收入285.2亿元,同比增长8.8%;服务业实现营业收入168.3亿元,同比增长15.7%。前瞻结合“十四五”时期成都轨道交通产业链营业收入发展目标,初步统计得到2021年成都市轨道交通装备业营业收入可达到355亿元。

注:截至2022年10月27日,成都市交通运输局尚未公布2020及2021年成都市轨道交通装备业营业收入数据,2020、2021年为前瞻测算数据,届时将以官方公布的实际数据为准;2025年数据为《成都市轨道交通产业发展“十四五”规划(征求意见稿)》目标值。

——成都市轨道交通装备新增注册企业数量逐年递增

根据企查猫查询数据,截至2022年10月27日,成都市轨道交通装备产业相关的注册企业共470家,其中2021年成都市轨道交通装备新注册企业数量创历史新高,2021全年成都轨道交通装备产业注册企业数量达128家,较2019年增加79家;截至10月27日,成都2022年新增轨道交通装备注册企业120家,延续持续增长趋势。

成都市轨道交通装备产业发展前景及规划

——成都市轨道交通装备产业发展前景

《成都市轨道交通产业发展“十四五”规划(征求意见稿)》提出,到2025年,成都市“勘察设计—工程施工—装备制造—智慧运维与增值服务”的全产业链优势进一步凸显,力争全产业链主营业务收入达2800亿元,年均增速约为 10%。轨道交通装备制造能级明显提升,科技研发、勘察设计、工程施工稳居世界领先水平,运维检测规模位居全国前列,成为国内轨道交通产业创新发展高地和西部轨道交通装备研制及维保中心。轨道交通装备产业发展目标方面,提出到2025年,成都市轨道交通装备制造主营业务收入达550亿,占全产业链比重超20%,整车装备配套能力达到70%以上,机电系统配套能力达到30%以上等目标:

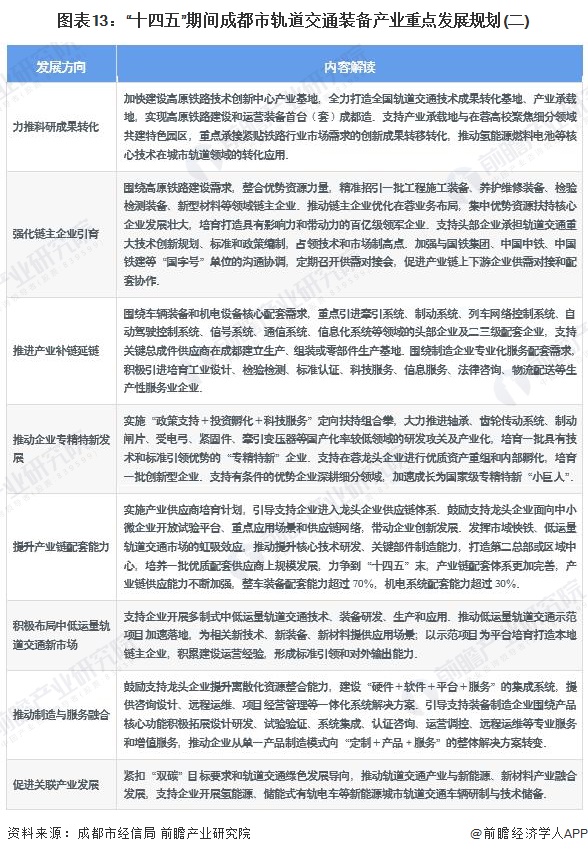

——成都市轨道交通装备产业发展规划

“十四五”时期,随着新一轮西部大开发、西部陆海新通道、成渝地区双城经济圈建设等重大战略的深入实施,西部地区轨道交通投资将持续加码。《成渝地区双城经济圈综合交通运输发展规划》提出到 2025 年,基本建成轨道上的双城经济圈,轨道交通总规模达到 10000 公里以上。《成都都市圈发展规划》提出构建都市圈立体交通体系,打造轨道交通一小时通勤圈。未来几年,随着四川省“四向八廊十六通道”现代铁路干线网络构建,成渝中线、高原铁路等重大工程加快推进,以及成都市域铁路、旅游轨道交通以及地铁四期项目等轨道交通线路加快建设,将为成都轨道交通产业带来超千亿市场空间。

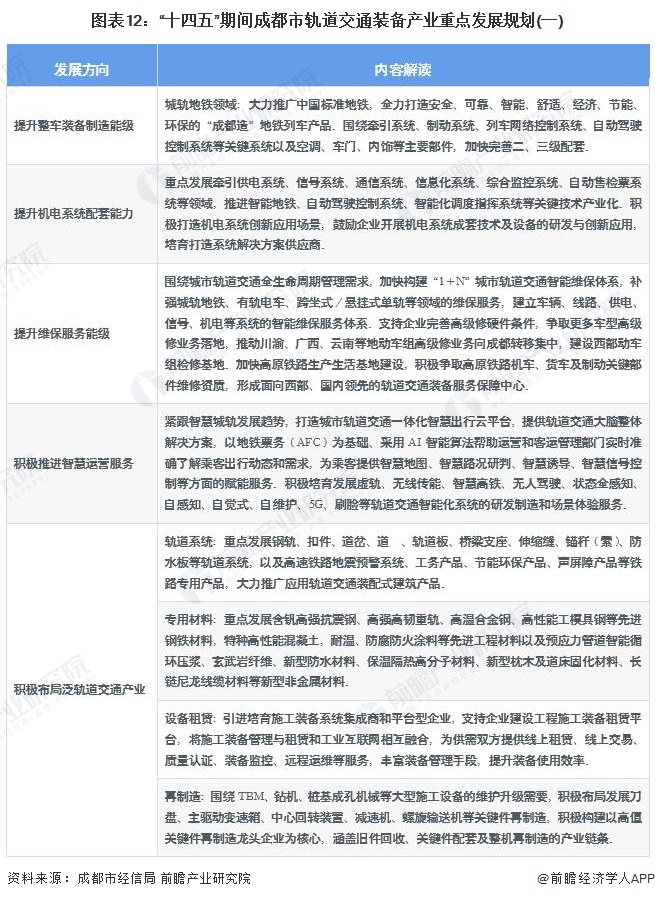

发展目标方面,《成都市轨道交通产业发展“十四五”规划(征求意见稿)》在突出“建圈强链”行动部署的同时,打造全产品链谱系,着力提升装备制造能级、打造制造服务增长点、培育泛轨道交通领域,巩固全产业链协同优势,全面提升轨道交通产业及轨道交通装备制造业的科技创新能力:说

更多本行业研究分析详见前瞻产业研究院《成都市轨道交通装备产业大数据招商指南 (两链两图两池两库两平台两清单两报告)》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万家明(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务