【行业深度】洞察2022:中国城市供热行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:联美控股(600167);惠天热电(000692);宁波能源(600982);华通热力(002893);京能电力(600578);华电国际(600027);金房节能(001210);东方环宇(603706);工大科雅(301197);豫能控股(001896);渤海股份(000605);哈投股份(600864);瑞纳智能(301129);中原环保(000544);杭州热电(605011);ST热电(600719)等。

本文核心数据:城市供热企业竞争格局;企业城市供热业务占比

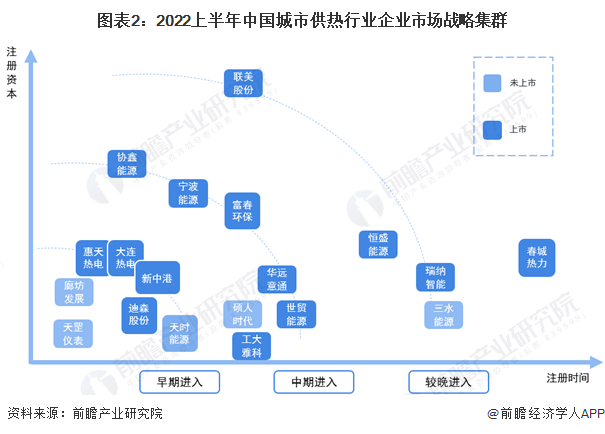

1、中国城市供热行业战略集群

城市供热行业企业大部分成立市场较长,按照注册资本和进入市场的时机可做粗略划分,包括早期进入玩家、中晚期进入玩家,通过市场经营积累和是否受资本市场青睐能反映出企业的市场吸引力。

早期进入市场的企业中,最早进入的是1992年成立的金房节能,接着是1993年成立的中原环保、惠天热电,1994年成立的哈投股份。而1995年进入行业的宁波能源目前注册资本超过11亿元。

中期进入的企业中,资本支撑力度最大的是联美股份,成立于1999年,目前注册资本超过22.88亿元,公司立足辽宁沈阳,通过“自建+收购+运营管理”的三重模式进行全国布局。

较晚进入的企业当中融资能力逐步提升的企业是瑞纳智能,尽管进入市场较晚,但目前公司是国内领先的一站式城市智慧供热整体解决方案提供商。

中国城市供热行业大部分先进入的例如廊坊发展、天罡仪表、天时能源主要是吸引本土区域的投资者,在当地具有较强的市场竞争力。

2、中国城市供热行业竞争派系

从城市供热竞争派系上看,国有热力公司在该领域占据着比较大的优势,在热力的生产和供应上不但拥有较多的资源,在规模上也更胜一筹。其次是深耕城市供热行业的大型热力公司,他们在城市供热领域已经形成较为成熟的商业运营模式,具有较强的盈利能力。国内新崛起的智慧供热企业布局时间较晚,营收相对较低,但企业市场吸引力较强,且智慧供热是未来城市供热的发展趋势,具备一定的竞争力。

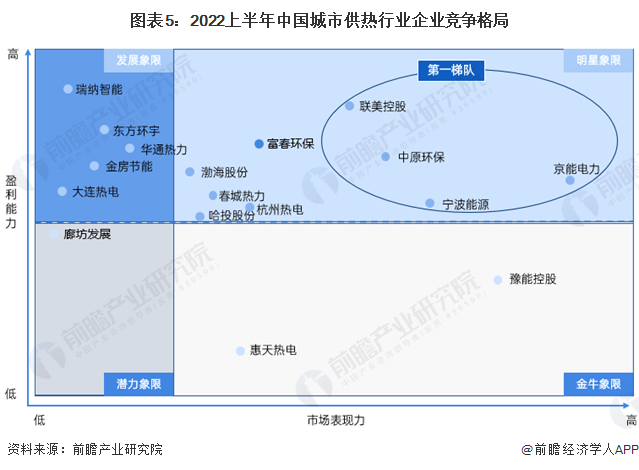

3、中国城市供热行业竞争格局

综合2022上半年企业市场表现和盈利能力分析,处于明星象限的企业有联美控股在内的9家企业,其中处于第一梯队的有联美控股、中原环保、京能电力和宁波能源;其次是富春环保、杭州热电、渤海股份;在发展表现较好的有瑞纳智能、东方环宇、华通热力等。

4、中国城市供热行业企业布局及竞争力评价

城市供热行业的上市公司中,全部业务为城市供热的企业是华通热力、金房节能和瑞纳智能。其中华通热力100%布局华北,金房节能74%的服务区域在北京,瑞纳智能业务中77.5%的部分服务于华东区域。春城热力是吉林省最大的供热企业,主要服务于长春市,惠天热电、大连热电主要服务于辽宁省。从业务上看,大部分企业供热区域在东北地区、华北地区。东方环宇服务于新疆,宁波热电服务于宁波,中原环保服务于河南。

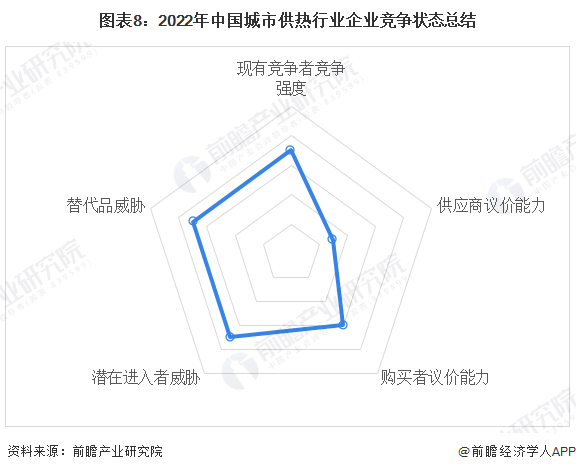

5、中国城市供热行业竞争状态总结

从五力竞争模型角度分析,我国城市供热在国家政策以及需求上升的推动下,行业具有较好的发展前景,对新进入者具有一定吸引力。从事城市供热的企业需要投入巨大的固定资产,同时在热力技术上也要有巨大的投入。因此,一旦企业在大量投入后想要退出行业时,也面临着较大的成本。在城市供热行业中,除“国家队”具有较强竞争能力之外,一些在新能源、传统热电领域已经耕耘多年的企业在经营模式、盈利模式以及客户保有上也有自身优势。除此之外,中小型企业在低端市场激烈厮杀。随着清洁能源的普及和技术的进步,未来替代品的威胁将会加大。

更多本行业研究分析详见前瞻行业研究院《中国城市供热行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务