【收藏】一文带你洞悉中国房地产行业IPO简史:不惧风浪 奋力前行

行业主要上市公司:万科A(000002)、保利地产(600048)、新城控股(601155)、招商蛇口(001979)、绿地控股(600606)、华侨城A(000069)、龙湖集团(00960.HK)

本文核心数据:房地产行业IPO历程、房地产行业上市企业汇总、房地产行业IPO排队情况等

房地产行业概述

房地产业是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业,是具有先导性、基础性、带动性和风险性的产业。

根据《国民经济行业分类》(GB/T4754-2017),房地产业属于K门类,包括四个小类,房地产开发经营:K7010;物业管理:K7020;房地产中介服务:K7030;房地产租赁经营:K7040。根据《上市公司行业分类指引》(2012年修订),房地产业行业代码为“K70”。

——供给端:商品房待售面积库存进一步提高

2022年以来,房地产行业市场景气度延续2021年下半年以来的低迷态势,商品房待售面积(竣工未售项目)库存进一步提高,截至2022年8月底,待售面积规模为54605万平方米,累计同比增长7.96%。

——需求端:全国商品房销售面积与销售金额规模上升减慢

总体来看,我国商品房销售面积与销售金额在2010-2021年期间呈现上升态势,但上升速度减慢。2017年我国商品房销售面积突破16亿平方米,销售金额突破13万亿元。2017 -2021年期间销售面积与销售金额均维持在较高区间,其中销售面积的上升幅度较小,销售金额保持一定的上升规模。截至2022年8月份,我国商品房销售面积为8.79亿平方米,销售金额为8.6亿元。

——房地产行业前景清晰

自2016年底,中央经济工作会议首次提出坚持“房子是用来住的、不是用来炒的”定位之后,“房住不炒”也在2017年10月被写进中共十九大报告中。

在2022年10月16日中共二十大报告中,在“增进民生福祉,提高人民生活品质”的大框架下阐述了房地产发展方向,具体提出:坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。二十大报告的再次强调彰显政策定力,同时也意味着“房住不炒”将成为我国长期坚持的房地产行业定位,接下来房地产发展的落脚点将更多聚焦在保民生、提品质上。

房地产行业IPO发展史

我国房地产行业IPO的主要发展阶段可以分为三个阶段:大规模A股上市期(1990-2003年)、赴港上市主流期(2004-2019年)、物业管理崛起期(2020年至今)。

——阶段1:大规模A股上市期(1990-2003年)

中国住房商品化改革在上世纪90年代提速。1998年7月,国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》,宣布从同年下半年开始全面停止住房实物分配,实行住房分配货币化,首次提出建立和完善以经济适用住房为主的多层次城镇住房供应体系;2002年4月,《招标拍卖挂牌出让国有土地使用权规定》叫停了沿用多年的土地协议出让方式,要求商业、旅游、娱乐和商品住宅等各类经营性用地,必须以招标、拍卖或者挂牌方式进行公开交易。从此土地市场开始从划拨、协议“暗箱操作”走向拍卖“阳光操作”,中国的商品房市场正式启动。目前在资本市场上较为活跃的主流房企几乎都成立于这一时期,如碧桂园、恒大、融创、龙湖等。同时,1990年12月、1991年7月,上海证券交易所、深圳证券交易所成立,成为中国资本市场建立运行的起点。

在此阶段,中国房地产行业的IPO特征为:房地产企业开始通过IPO进入资本市场,这一阶段的IPO以A股上市为主;主要IPO企业包括:万科、中海、越秀、华润置地、金地等。

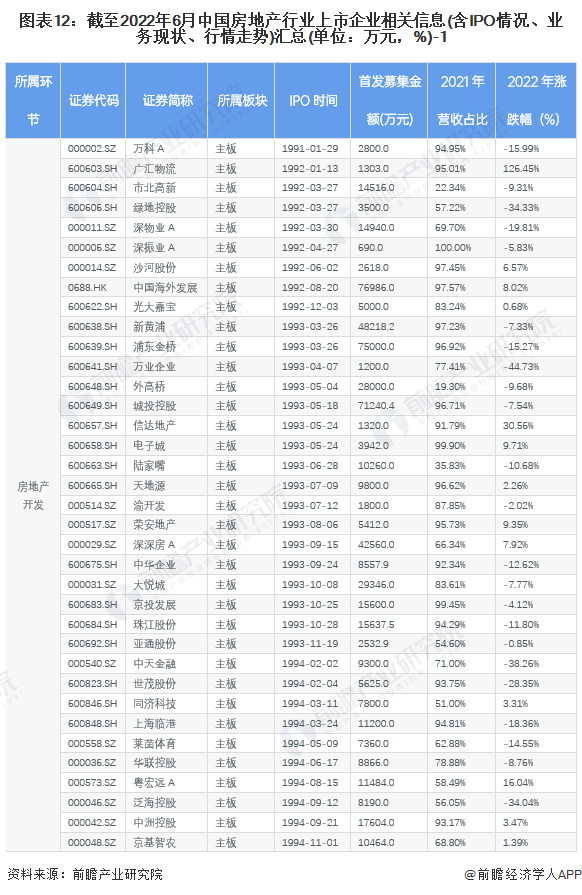

1990-2003年间,我国房地产企业上市资本运作拉开序幕,房企A股上市较为顺畅。1991年1月29日,万科A以14.58元的价格挂牌深交所,股票代码000002,成为中国第一家上市的房地产企业,也是深圳证券交易所第二家上市企业。

1992年8月20日,作为第一家以香港本地业务通过香港联交所审查直接上市的中资企业,中国海外发展(简称:中海)上市共发售8.2亿股股票,集资8.4亿港元。

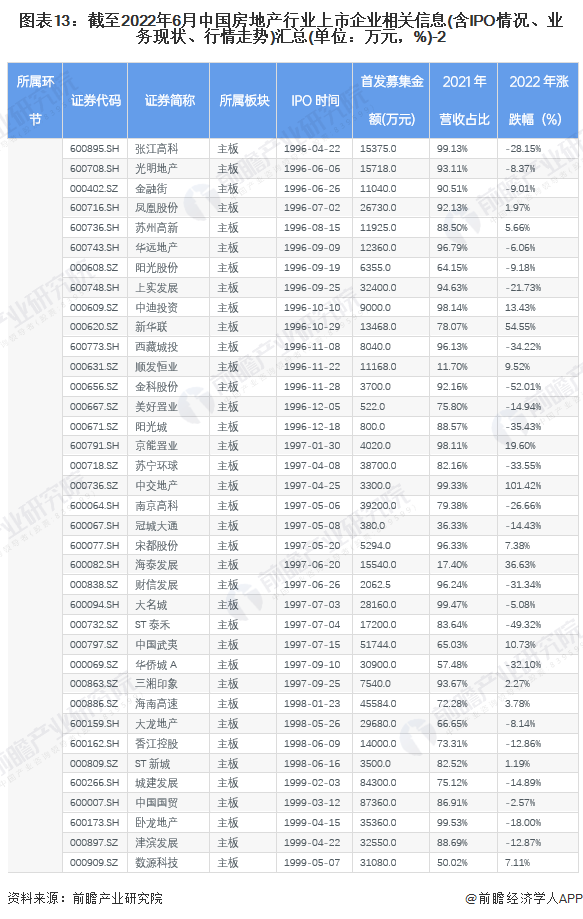

1996年11月8日,华润置地于在香港联交所上市,股票代码1109.HK,首开中国内地房地产公司香港上市先河。

2001年4月12日,金地集团,股票代码600383,正式在上海证券交易所挂牌上市,同年进入北京市场,开启了全国化布局。

1990-2003年间,我国房地产企业共上市104家,其中A股上市92家,H股上市12家。

——阶段2:赴港上市主流期(2004-2019年)

2003年房地产市场出现过热,中国房地产行业调控逐步开启,并经历了十多年的政策调控阶段。在国内融资环境总体不断收紧的情况下,相比于A股上市,港股上市相对而言门槛较低,拥有成熟的金融监管体系、便捷的海外集资方式、发行价没有限制及股权转让容易等优势,该阶段内地房企多选择赴港上市。

在此阶段,中国房地产行业的IPO特征为:国内融资环境收紧,A股房地产企业新鲜IPO血液较少,大量房地产企业选择赴港上市;主要IPO企业包括:碧桂园、龙湖、金茂、雅居乐、富力等。

2003年6月央行发布《关于进一步加强房地产信贷业务管理的通知》,要求开发贷自有资金不低于开发项目总投资的30%;购买2套及以上住房的,应适当提高首付款的比例。

2004年8月,证监会发布《关于首次公开发行股票试行询价制度若干问题的通知》,对新股发行定价方式进行改革,新股发行暂缓。

2005年3月,国务院出台了《国务院办公厅关于切实稳定住房价格的通知》,提出了八条稳定住房价格的政策,又称老国八条,以抑制住房价格过快上涨,促进房地产市场健康发展;同年,出台了《关于做好稳定住房价格工作的意见》,又称新国八条,要求各地区、各部门要把解决房地产投资规模过大,价格上涨幅度过快等问题作为当前宏观调控的一项重要任务。

2005年4月,证监会发布《关于上市公司股权分置改革试点有关问题的通知》,股权分置改革试点启动,期间新股发行再度暂缓。

2005年7月,富力地产在香港联合交易所主板正式上市,股票代码02777.HK,首个交易日中,成交量达到617万股,总成交额约6863万港元,市值超200亿港元,成为在香港H股上市集资额最高的中国内地民营企业。

2006年5月,《关于调整住房供应结构稳定住房价格的意见》提出了六条意见以进一步加强市场引导和调控。把调整住房供应结构、控制住房价格过快上涨纳入经济社会发展工作的目标责任制,促进房地产业健康发展,该政策又称为国六条。

2006年7月,保利地产,股票代码600048,在上海证券交易所正式挂牌上市,是中国股权分置改革后重启IPO市场的首批上市企业之一,成为IPO重启后首批企业中的第一家房地产上市公司。

2007年4月,碧桂园在香港联交所主板挂牌上市,上市当天市值1189亿元港元。

2010年1月,《关于促进房地产市场平稳健康发展的通知》(国十一条)提出了包括加大保障性住房供应、抑制投资投机性购房等十一条措施。正式确定了2010年楼市政策基调,表示政府遏制房价过快增长的决心和强硬态度。

2016年,面对房地产行业的大热局势,政府再次对地产行业进行了新的“官方定位”:2016年12月19日,经济之声《央广财经评论》报道“房子是用来住的,不是用来炒的”,这是12月14日公告在北京召开的中央经济工作会议上提出的“促进房地产市场平稳健康发展”的定位。

2004-2019年间,我国房地产企业共上市137家,其中A股上市14家,H股上市123家。其中,在2009年过后,A股仅有3家房地产企业IPO上市。

——阶段3:物业管理崛起期(2020年至今)

在国内融资环境收紧、疫情影响等因素的影响下,2020年至今,仅有3家房企在香港上市;前两家在A股上市的房企还要追溯到2019年的中新集团以及2015年的招商蛇口。相比于房地产企业IPO的落寞,随着物业管理行业社会地位和市场认可度的日益提升,国家相关部委密集出台多项支持物业管理行业发展的政策,加大整治规范力度,为行业发展不断创造利好政策环境,物业管理企业的IPO之路在正在近几年悄然延展。

在此阶段,中国房地产业的IPO特征为:房地产企业IPO稀疏,物业管理成为IPO热门;主要IPO企业包括世茂服务、华润万象生活、金科服务、特发服务等。开始介入房地产业市场的物业管理企业有龙湖智创生活、融汇悦等。

2020年5月,建业新生活在香港联合交易所主板上市,股票代码9983.HK。2022年上半年财报显示,上半年,公司实现营业收入15.65亿元,同比增加0.1%;实现净利润3.01亿元,同比增长11.3%;归属股东净利润2.89亿元,同比增加11.4%。

2020年10月,世茂服务在香港联合交易所上市,股票代码为00873.HK。世茂服务为世茂集团旗下的综合物业管理及社区生活服务提供商,拥有超过15年的物业管理经验。公司重点布局长三角、环渤海、华南与中西部四大核心高能级城市群。按合约项目计算,公司业务覆盖中国26个省份108个城市,77%的在管项目位于一线、新一线及二线城市,物业类型涵盖住宅、政府及公共设施、学校、康养中心及医院、机场候机室贵宾厅等多元业态。

与世茂服务同时,2020年10月,由合景泰富分拆而来的全业态智慧服务运营商——合景悠活在香港上市,股票代码为03913.HK。截至2022年6月30日,合景悠活已进驻147个城市,在管面积及合约面积分别为21420万平方米及28580万平方米。

2021年6月,越秀服务在香港上市,股票代码为6626.HK。公司半年报显示,2022年上半年,越秀服务新增的管理面积544万平方米,其中关联方的占比是45.5%,第三方占比54.3%;新增合约面积501万平方米,其中关联方的占比是22.7%,第三方占比77.3%。

2021年12月,国务院发布《“十四五”城乡社区服务体系建设规划》。鼓励有条件的地方引进专业化物业服务,建立健全业主和物业服务企业双向选择机制;完善城市居民委员会组织体系,指导和监督业主委员会、物业服务企业依法履行职责。

2022年5月,民政部、中央政法委等九部门联合发布《关于深入推进智慧社区建设的意见》。提出“到2025年,基本构建起网格化管理、精细化服务、信息化支撑、开放共享的智慧社区服务平台”,“健全完善政府指导、多方参与的智慧社区建设资金投入机制,鼓励社会力量参与“互联网+社区服务”,创新提供服务模式和产品。”

2022年9月,万科集团分拆旗下万物云在香港上市,股票代码为2602.HK。万物云的前身是万科物业,是中国领先的物业管理服务提供商,2021年实现收入为237.05亿元,于2021年在中国物业管理服务市场中排名第一。

截至2022年10月,我国物业管理上市企业共67家,其中港股61家,A股6家。

——现状总览

1991年万科在深圳交易所上市,拉开了我国房地产行业逐鹿资本市场的序幕。截至2022年10月,我国房地产行业在A股与H股上市企业已有200余家,其中房地产开发企业A股上市106家,H股上市79家;物业管理企业A股上市6家,H股上市61家房地产;房地产租赁经纪企业A股上市3家,H股上市1家。

房地产行业IPO展望

截至2022年10月18日,目前筹备上市并且上市程序有实质进展的房地产行业企业共有3家,分别是融汇悦生活、润华智慧、龙湖智创生活,均为物业管理企业。

招股书显示,2019年、2020年、2021年全年,龙湖智创生活分别实现收入约43.69亿元、64.68亿元、110.56亿元;融汇悦生活的实现收入约2.24亿、2.41亿、3.01亿;润华智慧健康服务实现收入约3.97亿元、4.86亿元及6.01亿元。其中,龙湖智创生活营业收入最高,规模为其他两家企业的10-30倍;融汇悦的毛利率最高,近三年稳定在30%左右。

虽然房地产行业发展前景清晰,房地产行业企业争相抢滩IPO,但随着我国注册制愈发规范、IPO审核愈发严格、国家政策愈发收紧,房地产行业企业的IPO之路仍然会充满艰难险阻。因此,房地产行业企业更需要正视IPO工作,除了项目组自身的努力外,在IPO募投可研、IPO细分市场研究、IPO工作底稿整理等需要专业人士参与的领域也要合理地借助第三方机构的力量。

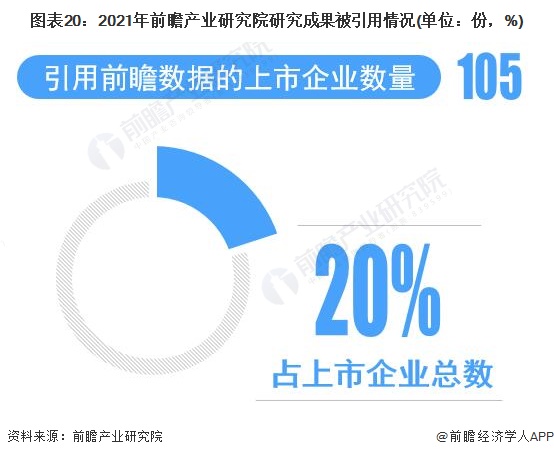

如中国领先的IPO咨询服务专家前瞻产业研究院,其深耕行业研究20余年,大量研究成果被各大招股书频繁引用(2021年,引用前瞻产业研究院数据的IPO企业数量达到105家,占2021年A股IPO企业总数的20%)。其旗下的IPO事业部更是致力于为各IPO项目组提供一站式的行业研究服务,在提供完备的IPO细分行业研究支持的同时还能提供IPO募投可研、IPO工作底稿咨询等中国领先的IPO咨询服务。

了解更多房地产行业发展情况,请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务