预见2022:《2022年中国储能电池产业全景图谱》(附市场规模、竞争格局和发展前景等)

储能电池产业主要上市公司:天能股份(688819);阳光能源(0757.HK);科陆电子(002121);海博思创(300525);猛狮科技(002684);南都电源(300068);国轩高科(002074);智光电气(002169);国电南瑞(600406);派能科技(688063);中天科技(600522);中恒电气(002364);平高电气(600312);许继电气(000400);长园集团(600525);宁德时代(300750);比亚迪(002594);亿纬锂能(300014);欣旺达(300207);百利科技(603959);赣锋锂业(002460)。

本文核心数据:中国储能电池出货量;中国储能电池装机规模;中国储能电池市场规模;储能电池价格

产业概况

1、定义:电化学储能依靠储能电池实现

储能主要包括抽水蓄能、压缩空气储能、飞轮储能、超导磁储能、电池储能等,其中,电化学储能在电力系统中应用较为广泛。通过电化学储能技术,电能以化学能的形式存储下来,并适时反馈回电力网络。

从技术路径来看,电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置,主要以锂离子电池、液流电池、铅蓄电池和钠基电池等储能技术为主。其中,锂离子电池在现有电化学储能装机中占比90%,主要分为三元锂电池、磷酸铁锂电池等。

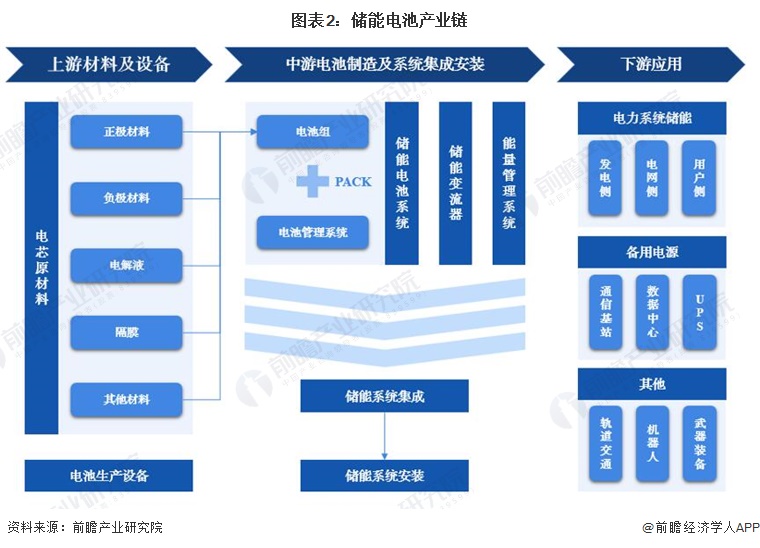

2、产业链剖析:下游的应用场景主要为电力系统储能

储能电池产业链可分为上游原材料及设备、中游储能系统及集成、下游电力系统储能应用。储能电池上游的原材料主要包括正极材料、负极材料、电解液、隔膜以及结构件等;上游的集成系统设备主要包括涂布机、搅拌机等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。产业链下游的应用场景主要发电侧、电网侧和用户侧的电力系统储能。

从产业链全景来看,在上游领域,电芯原材料代表企业有德方纳米。贵州安达、贝特瑞、天赐材料、恩捷股份、星源材质等公司;电池生产设备商有杭可科技、先导智能、北方华创、赢合科技等企业。

在产业链中游,电池组制造的代表企业有宁德时代、比亚迪、海基新能源、国轩高科等;电池管理系统制造代表企业有科工电子、高特电子、高泰昊能等;储能变流器制造代表企业有阳先电源、科华恒盛、南瑞继保等;能量管理系统制造代表企业有派能科技、国电南瑞、中天科技、平高电气等;储能系统集成代表企业有库博能源、猛狮科技、南都电源、电气国轩等;储能系统安装代表企业有永福股份、特变电工、正泰电器、中国电建、中国能建等。

产业链下游系统应用代表企业主要有国家能源、国投电力、中国华能、中核集团等。

产业发展历程:行业处在铁锂成势时期

我国储能电池市场大致可分为四个发展阶段:一是技术验证阶段(2000-2010年),主要是开展基础研发和技术验证示范;二是示范应用阶段(2011-2015年),通过示范项目开展,储能技术性能快速提升、应用模式不断清晰,应用价值被广泛认可;三是商业化初期(2016-2020年),随着政策支持力度加大、市场机制逐渐理顺、多领域融合渗透,储能装机规模快速增加、商业模式逐渐建立;四是产业规模化发展阶段(2021-2025年),储能项目广泛应用、技术水平快速提升、标准体系日趋完善,形成较为完整的产业体系和一批有国际竞争力的市场主体,储能成为能源领域经济新增长点。

上游供给情况:上游材料产量呈增长态势

储能电池上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等,由于全球各领域锂电池需求大幅增长,高工锂电调研数据显示,2017-2021年,我国储能电池上游材料产量及出货量均呈上升态势。2022上半年,中国锂电正极材料出货量77万吨,同比增长62%;锂电负极材料出货量达到55万吨,同比增长56%,TrendForce预计2022年国内负极材料全年销量有望突破115万吨;电解液市场32万吨,同比增长60%,TrendForce预计2022年国内电解液全年销量有望超80万吨;锂电隔膜出货量54亿平米,同比增长超55%。

下游发展情况:下游发电侧需求大幅提升

电化学储能在电力系统中的应用场景广泛,可分为发电侧、输配电侧和用电侧三大场景。 其中,发电侧包括电力调峰、可再生能源并网等;输配电侧主要用于缓解电网阻塞、延缓输配电设备扩容升级、辅助状态运行和系统调频等;用电侧主要用于电力自发自用、峰谷价差套利、容量费用管理和提升供电可靠性等。

2018-2021年,我国储能电池行业装机数量占比在发电侧领域提升较快,2021年占比达到45%,同比上升1.8个百分点;电网侧的装机数量占比为51%;用户侧的装机数量占比从2018年的26.7%下降至2021年的4%。

产业发展现状

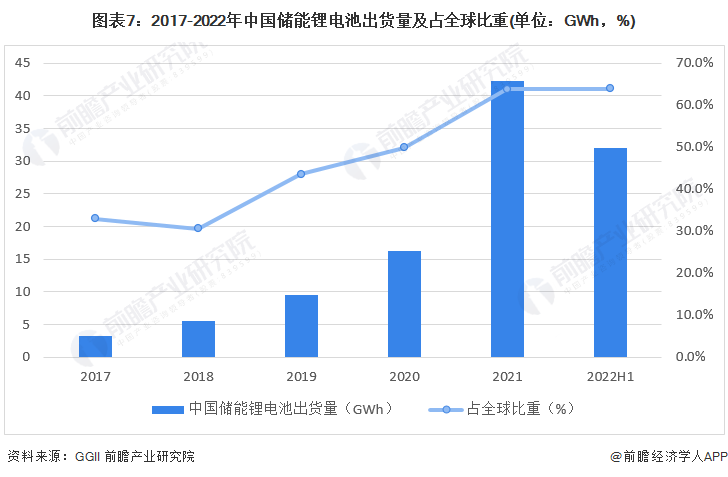

1、供给:出货量持续上升,新增储能项目占全球三分之一

按照储能项目投运分布来看,中国、美国和欧洲占据2021年全球储能市场的主导地位,三者合计占全球新增投运总规模的86%。其中,中国的新增投运项目占比最大,占总规模的33%。

在新能源汽车不断推广以及电池技术不断进步的背景下,我国电化学储能发展迅速。目前,电化学储能主要以锂电池为主,市场份额约为90%。2018-2020年国内储能市场处于示范应用期,此阶段电力储能商业模式仍在探索中,受到中国“新基建”的推动,以及海外需求市场的刺激,储能锂电行业进入起步期,示范应用项目加快建设。2017-2021年,我国储能锂电池出货量逐年增长,2021年达到42.3GWh,占全球出货量的63.8%。随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能电池出货量将持续上升。

2、需求:2020年新增电化学储能装机规模首次突破1GW

储能电池下游应用主要包括电力系统储能,近年来,电化学储能快速发展,2018年是中国电化学储能发展史的分水岭,市场呈现爆发式增长态势,新增电化学储能装机功率规模高达682.9MW,同比增长500%。2021年,电化学储能新增装机规模为1844.6MW。2021年中国电化学储能累计装机功率达到5113.8MW,增速较2020年略有降低,但仍然保持50%以上的高增长。2022年上半年并网、投运的电化学储能项目总个数为51个,装机总规模为391.697MW/919.353MWh。

近几年来,全球储能产业快速发展,储能系统日益增长的经济效益电池市场的增长。根据目前我国储能电池均价及出货量测算,2017-2021年,我国储能电池产值规模逐年攀升,初步核算2021年为279亿元,同比增长约50%。随着需求的增长,储能系统电池技术进一步优化,其能量密度,安全性和效率进一步提高,未来行业仍将保持快速增长态势。

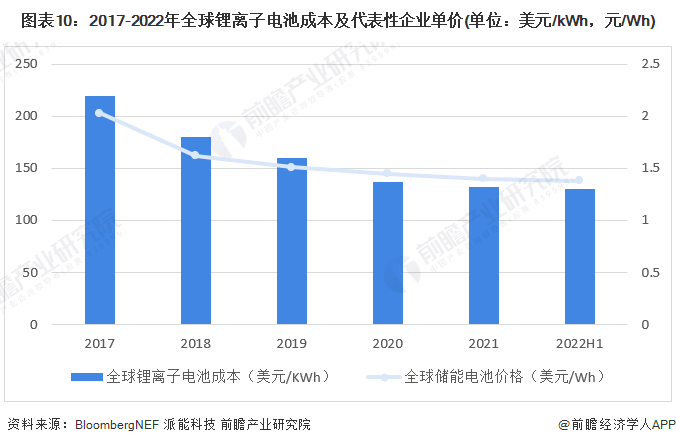

3、价格:成本下降,价格下探

在各类电化学储能技术中,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势,但此前高昂的成本制约了其在储能领域的大规模应用。近年来,随着产能规模的持续扩张,全球锂离子电池的成本快速下降。根据BloombergNEF统计数据显示,2020年全球锂离子电池平均价格已降至137美元/kWh,较2013年下降近80%,2021年价格为132美元/kWh,初步核算2022上半年为130美元/kWh。

中国是全球锂电池行业规模最大、成本下降最快的国家。在技术创新、规模经济、价格竞争和制造经验等因素的协同作用下,我国储能电池随着成本的下降,价格也在不断下探,目前,我国储能电池均价大致在1-2元/Wh区间。根据派能科技数据显示,其储能电池系统单价从2017年的2.03元/Wh下降至2021年的1.4元/Wh;根据其年报数据测算,2022上半年年单价约为1.38元/Wh。

注:2021年和2022H1为前瞻结合多家机构披露历年数据综合测算所得。

产业竞争格局

1、区域竞争:前十省市的新增电化学储能规模合计占比近九成

从企业的区域分布来看,目前我国储能电池产业代表性企业主要分布在广东省、江苏省、浙江省、安徽省等省份,其中广东省的代表性企业数量相对较多。

从我国储能电池行业产业链企业区域分布来看,储能电池企业主要分布在广东地区,截至2022年9月企业数量达1136家,占全国20%的比例;其次是江苏地区,企业数量达872家,占全国15%;同时安徽、浙江、湖南等省份企业分布较多。从储能电池产业链上下游代表性企业分布情况来看,广东、浙江、北京、山东、河南、福建、河南等地代表性企业较多,同时上海也拥有较多代表性企业,如中化国际、璞泰来、派能科技等。

2、企业竞争:市场集中度高,宁德时代和比亚迪处于第一梯队

储能电池行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于20亿元的企业有宁德时代、比亚迪、中天科技等;注册资本在10-20亿元之间的企业有:国轩高科、科陆电子、欣旺达、亿纬锂能等;注册资本在10亿元以下的企业有:派能科技、阳光电源、南都电源等。

储能电池行业依据企业的产量划分,2021年宁德时代依然位列第一,市场占比约28%;比亚迪和亿纬锂能分别位列第二和第三,市场占比分别为20%、6%;市场份额排名前十的储能电池厂商还包括国轩高科、鹏辉电源、瑞浦能源、派能科技、南都电源、中天储能、远景能源。

产业发展前景及趋势预测

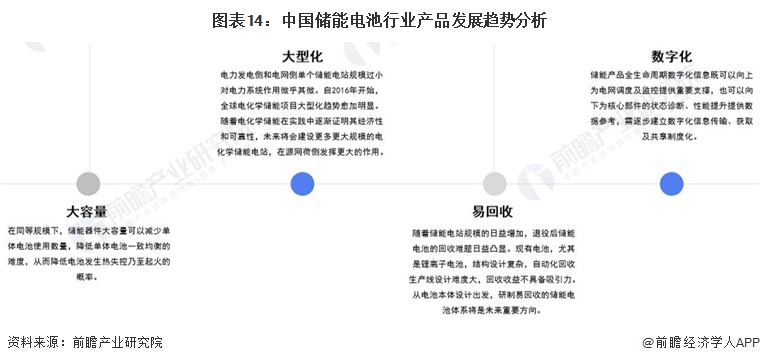

1、产品将朝着大容量、大型化、易回收和数字化等方向发展

随着中国储能电池行业的快速发展,大容量、大型化、易回收和数字化将成为储能电池主要的发展方向。在大容量方面,同等规模下储能器件的大容量可以减少单体电池使用数量,降低单体电池一致均衡的难度,从而降低电池发生热失控乃至起火的概率;在大型化方面,大型化是配置灵活的电化学储能技术在电力系统中发挥主导的作用的必经之路;在易回收方面,研制易回收的储能电池体系,使回收收益具备吸引力是未来发展大方向;在数字化方面,储能产品全生命周期数字化信息既可以向上为电网调度及监控提供重要支撑,也可以向下为核心部件的状态诊断、性能提升提供数据参考。

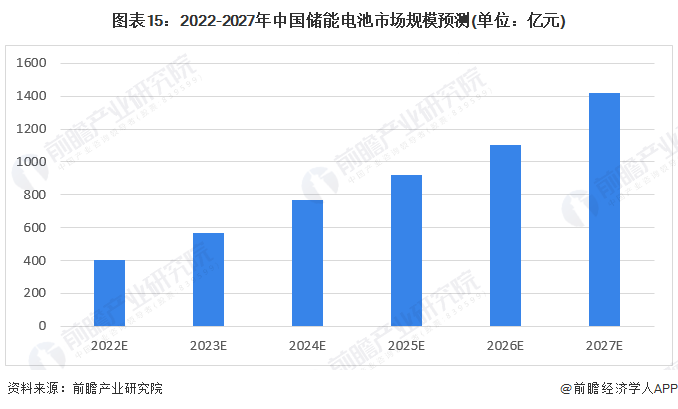

2、储能电池将成为拉动我国储能行业的主要细分市场

随着锂离子电池成本也在快速下降,预计到2030年其装机成本将不断下降。由于锂离子电池成本下降速度超过预期,使其在多个主要能源市场成为天然气发电厂的有力竞争对手,预计电化学储能将成为中国储能装机容量的核心增长动力。在此背景下,预计未来储能电池将保持快速增长态势,未来几年出货量有望超过60GWh,市场规模有望突破千亿,成为拉动我国储能行业的主要细分市场。

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务