预见2022:《2022年中国信息安全行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:主要有深信服(300454);天融信(002212);奇安信(688561);启明星辰(002439);卫士通(002268);绿盟科技(300369);安恒信息(688023)等

本文核心数据:市场规模、竞争格局、渗透率

行业概况

1、定义

国际标准化组织(ISO)将信息安全定义为:为数据处理系统建立和采取的技术和管理的安全保护,保护计算机硬件、软件和数据不因偶然和恶意的原因而遭到破坏、更改和泄漏,使系统能够连续、正常运行。

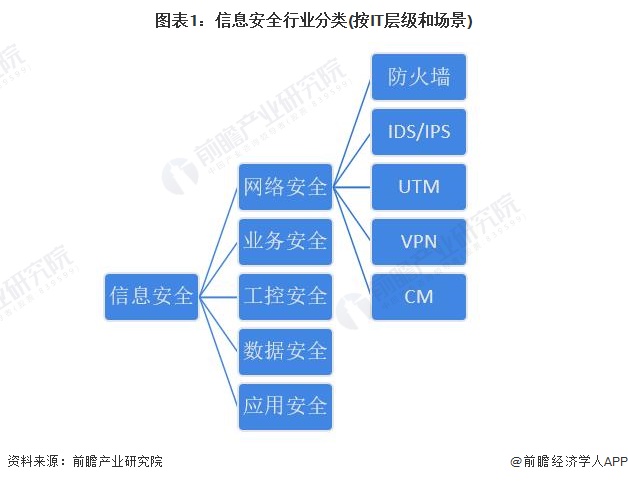

随着网络与信息技术的不断发展,信息安全的内涵与属性不断延伸发展,广义上,信息安全包括网络安全、业务安全、数据安全、应用安全和工控安全等。

信息安全从相关技术和场景分类主要包括5大类,网络安全、业务安全、工控安全、数据安全以及应用安全。其中网络安全包括防火墙、IDS/IPS、UTM、VPN和CM。

2、产业链剖析:下游应用广泛

信息安全行业上游主要为基础硬件和软件,基础硬件包括芯片、内存等设备,基础软件包括操作系统、数据库和中间件等;中游为信息安全产品和服务,主要有硬件设备、软件等产品,相关服务商以及集成服务提供商;下游主要为应用领域,包括政府、金融、运营商、教育等。

从具体的相关厂商来看,上游基础硬件/软件提供商有英特尔、高通、微软系统、苹果系统等厂商,中游有奇安信、深信服、天融信、奇安信、启明星辰等著名厂商,下游包括5G、互联网等细分市场的应用。

行业发展历程

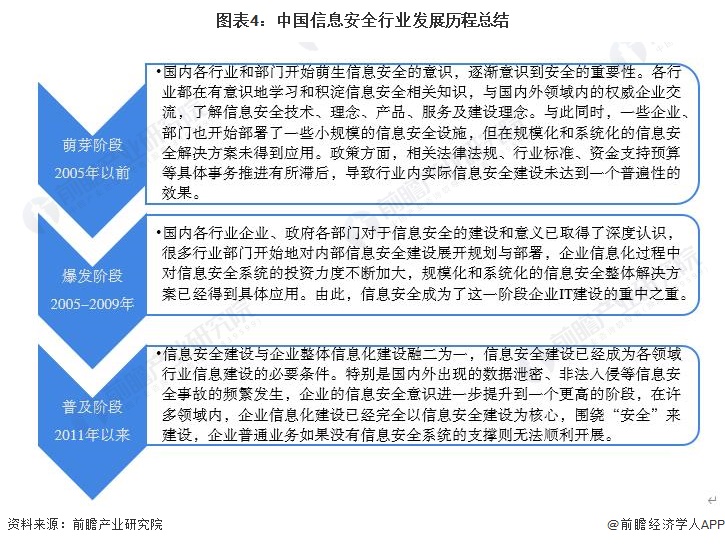

2005年以前,是我国信息安全行业的萌芽阶段,国内各行各业开始意识到信息安全的重要性。2005-2009年是我国信息安全行业的爆发阶段,各行业对于信息安全系统的投资力度不断加大。2011年以来,信息安全普及率逐渐提高,已经与各领域信息化建设融为一体。

行业政策背景

我国信息安全行业的政策规划与网络安全、个人信息安全、数字政府领域发展等各方面息息相关,部分汇总如下:

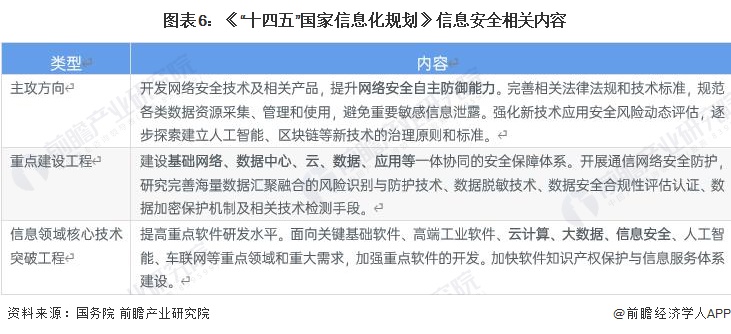

2021年12月,中央网络安全和信息化委员会印发《“十四五”国家信息化规划》,围绕确定的发展目标,部署了10项重大任务中,第四项培育先进安全的数字产业体系,培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业。

产业发展现状

1、用户容量规模庞大

我国信息行业个人用户主要为使用互联网的民众,依据中国互联网络信息中心数据,2017-2021年我国网民规模增长明显,2021年达到10.32亿人。在个人用户端,信息安全的市场群体容量较大。

医疗机构是我国信息安全行业重要的机构用户群体,尤其是在目前全国推行“智慧医院”、“电子病历”等医疗智慧化模式的情况下,医疗机构对于信息安全的需求愈发凸显。

2013-2021年,我国医疗机构数量从97.3万个增长至103.1万个,尤其是在2018-2020年,增速超过1%。医疗机构不论是出于对普通挂号系统、病历的保护,还是对医疗信息化过程中各类数据的安全考量,在信息安全产品/服务的需求不言而喻,信息安全的医疗机构用户容量规模整体偏大。

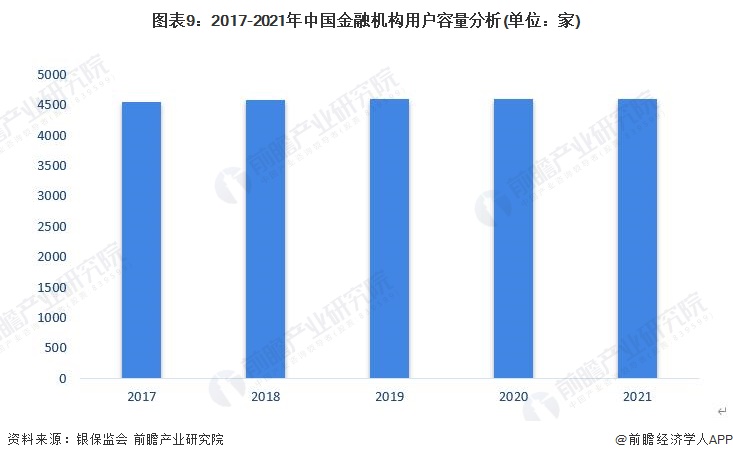

依据银保监会发布数据,2017-2021年,我国金融机构数量稳定在4500-4600家左右,2021年为4602家,相较2020年减少2家,且数量不包括网点。金融机构的进出账明细、客户信息等隐私数据需要信息安全产品的重点保护。数据显示,2021年仅中国银行业网点数量已经超过22万个,遑论其他券商、信托等金融机构的网点分布数量,金融机构用户对于信息安全的需求可见一斑。

注:统计范围不包括网点。

学校对于信息安全的需求主要分为两方面,一方面为学校系统以及云安全的需要,另一方面是培养信息安全人才有关的设备、软件和培训等需要。另外,《教育部2022年工作要点》明确强化数据挖掘和分析,构建基于数据的教育治理新模式。指导推进教育信息化新领域新模式试点示范,深化信息技术与教育教学融合创新,拉动对信息安全的深度需求。从用户容量来看,2017-2021年,我国各级各类学校数量稳定在50万所以上,数量庞大。

注:统计范围为各级各类学校数量。

从企业用户容量来看,依据国家市场监督管理局数据,我国民营企业数量从2012年1085.7万户,上升至2021年的4457.5万户,10年间翻了两番,民营企业在企业总量中的占比由79.4%提高到92.1%。2021年,我国企业总量为4839.8万户,信息安全行业在企业用户端容量庞大。

2、企业为病毒主攻对象

依据深信服发布的《2021年度勒索病毒态势报告》数据,2021年,企业、科研教育、政府、金融、医疗等行业感染延续了以往的高占比,其中企业勒索病毒全网感染占比高达46.82%;其次科研教育机构感染占比亦保持在20%以上的高位。

3、市场规模超1800亿元

依据国家统计局数据,我国信息安全行业市场规模近年来保持在1000亿元以上,且整体呈上升趋势(2020年因疫情影响有所下降)。2021年,我国信息安全行业市场规模超1800亿元。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国信息安全注册企业主要分布在华东和华北地区,其中广东和福建是信息安全企业主要注册的地区。在东部沿海地带,如浙江、江苏、上海、山东等地区的信息安全企业数量亦较多。

注:颜色越深代表企业数量越多;数据截止至2022年8月19日。

从信息安全产业上市公司的地区分布来看,北京信息安全产业的上市企业数量最多,为27家,其中不乏奇安信(688561.SH)、启明星辰(002439.SZ)、绿盟科技(300369.SZ)等龙头企业。广东省信息安全产业的上市企业数量亦较多,为25家,深信服(300454.SZ)、天融信(002212.SZ)等龙头企业坐落于此。

注:颜色越深代表企业数量越多。

2、企业竞争格局

从行业竞争格局来看,根据2021年各企业的安全业务收入以及全国信息安全市场规模计算得出,2021年我国信息安全行业市占率排名前五的企业分别是奇安信、启明星辰、深信服、天融信和卫士通。

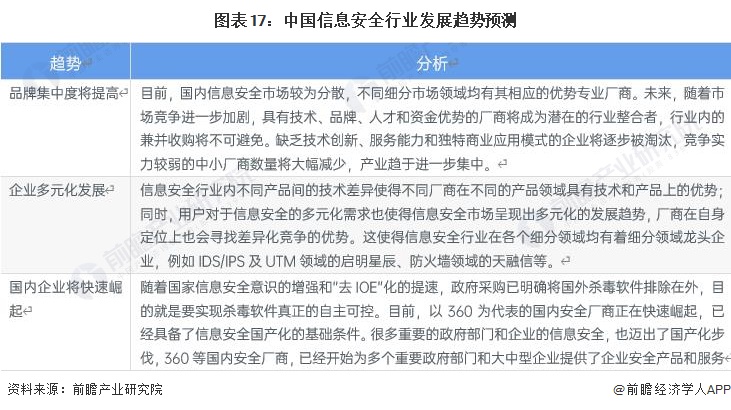

行业发展前景及趋势预测

1、多元化发展,国产替代支持力度大

随着我国针对信息安全的政策支持力度加大、行业内技术升级趋势逐渐加快,未来我国信息安全行业趋势如下:

2、未来信息安全行业市场规模或3500亿元

信息安全市场已进入到稳健增长阶段:传统安全业务增长放缓,新兴安全市场(如,态势感知、智慧城市安全运营等)进入加速期,助推新一轮市场增长。虽然受到新冠疫情影响,但是随着《密码法》、《网络安全审查办法》等信息安全领域法律法规政策文件不断出台、加速制定,信息安全市场需求加速释放,有望推动市场进入稳定增长期;并且“新基建”加速建设必将催生和引领新的信息安全需求,形成可观的增量市场。前瞻预计,未来信息安全市场将保持11.93%增速,到2027年市场规模预计将突破3500亿元。

更多本行业研究分析详见前瞻产业研究院《中国信息安全行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务