【干货】软饮料行业产业链全景梳理及区域热力地图

软饮料行业主要上市公司:承德露露(000848.SZ);泉阳泉(600189.SH);维维股份(600300.SH);香飘飘(603711.SH);养元饮品(603156.SH);均瑶健康(605388.SH);李子园(605337.SH);欢乐家(300997.SZ);东鹏饮料(605499.SH);康师傅控股(00322.HK);农夫山泉(09633.HK);统一企业中国(00220.HK);中国食品(00506.HK);西藏水资源(01115.HK)等

本文核心数据:中国软饮料行业供需情况与价格指数;中国软饮料企业区域竞争

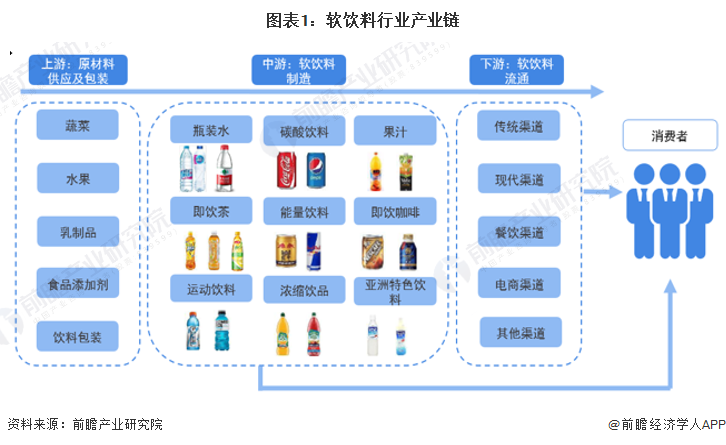

软饮料产业产业链全景梳理:包括原材料供应、软饮料制造和流通环节

软饮料产业链的上游环节为原材料供应及包装环节,原材料供应主要是提供制造饮料所必须的农副产品和食品添加剂,农副产品包括蔬菜、水果、乳制品;食品添加剂包括甜味剂、微量元素、安赛蜜、食用香精、食用色素等。软饮料产业链的中游环节为软饮料制造,根据软饮料的不同种类可以大致将软饮料分为瓶(罐)装饮用水、碳酸饮料、果汁、茶饮料等。产业链下游环节为流通环节,主要的销售渠道有传统渠道、现代渠道、餐饮渠道和电商渠道等。

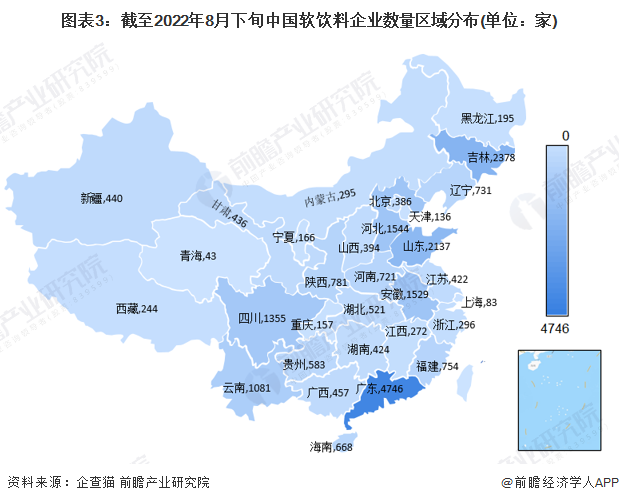

软饮料产业链区域热力地图:广东分布最集中

从区域分布来看,根据中国企业数据库企查猫,目前中国软饮料企业主要分布在广东省。截至2022年8月下旬,广东共有相关软饮料企业数4746家,吉林有2378家,山东有2137家。

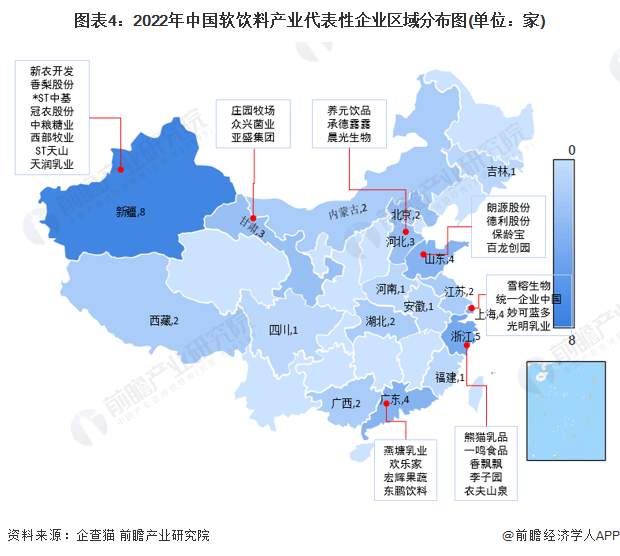

从软饮料上下游产业链代表性企业分布情况来看,新疆、浙江、广东、山东、上海等地代表性企业较多,其中新疆有8家,如原材料供应厂商香梨股份、新农开发、中粮糖业,软饮料中的乳品生产制造厂商西部牧业、天润乳业;浙江有5家软饮料产业链的代表性企业,如软饮料制造厂商农夫山泉、李子园、香飘飘等;广东、山东、上海各有4家。

软饮料产业代表性企业产量情况

综合各种饮料产品的产量来看,2021年,东鹏饮料的总产量最高,公司旗下产品东鹏特饮及其他饮料产量合计达169.88万吨;其次是泉阳泉,矿泉水产量达72.64万吨;养元饮品排名第三,旗下的核桃乳、功能性饮料及其他植物饮料合计产量达70.74万吨。其他主要软饮料制造企业的产量均在30万吨以下。软饮料产业产业链上的其它代表性企业产量情况如下:

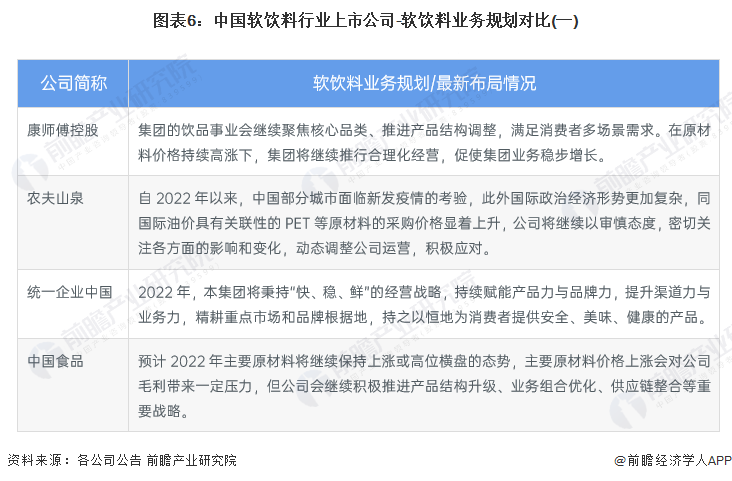

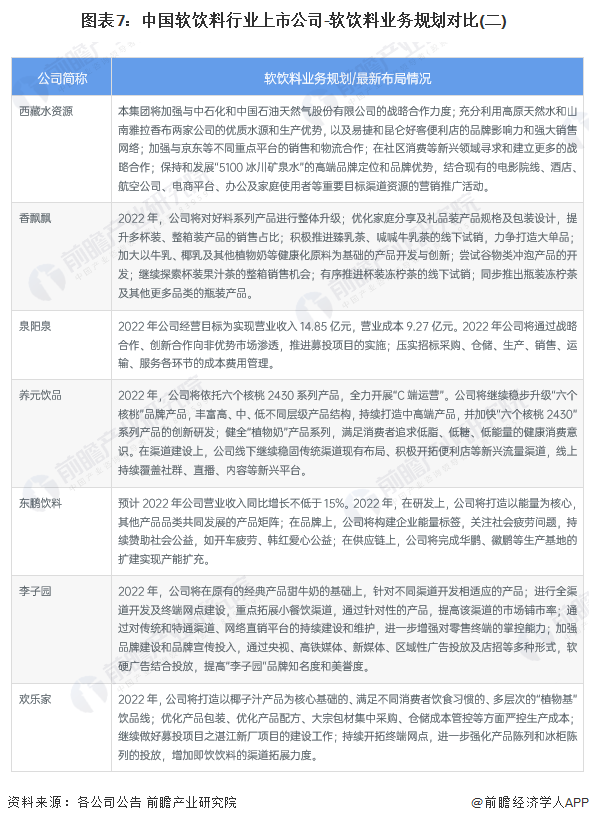

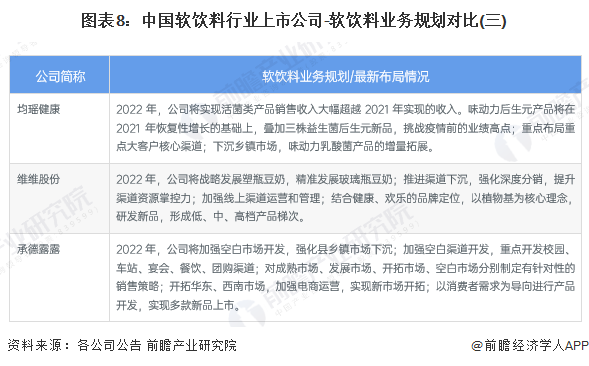

软饮料产业代表性企业最新动向

2022年,中国软饮料行业企业在产品研发与创新、线上线下销售渠道建设、供应链管理和品牌宣传四大方面均有布局。各公司具体软饮料业务规划如下:

以上数据参考前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务