【行业深度】洞察2022:中国航天行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:航天科技(000901)、中天火箭(003009)、中国卫星(600118)、中海达(300177)、盟升电子(688311)等。

本文核心数据:航天行业市场份额;航天行业市场集中度等

1、中国航天行业竞争派系

中国航天产业发展主要有两大集团,即中国航天科技集团有限公司和中国航天工程集团有限公司,两公司均为中国航天行业发展主要参与者,旗下拥有多家航天产业链领域上市企业。

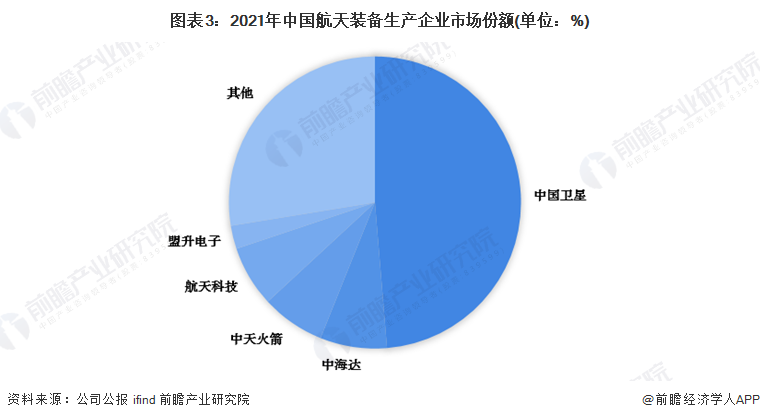

2、中国航天行业市场份额

中国航天装备生产企业以国家企业为主,其中中国卫星是国家航天卫星生产主要企业,2021年在中国市场份额占比达到近50%。

3、中国航天行业市场集中度

中国航天行业生产制造企业集中度相对较高,2021年中国航天行业CR3超60%,CR5超70%,生产企业多以央国企为主。

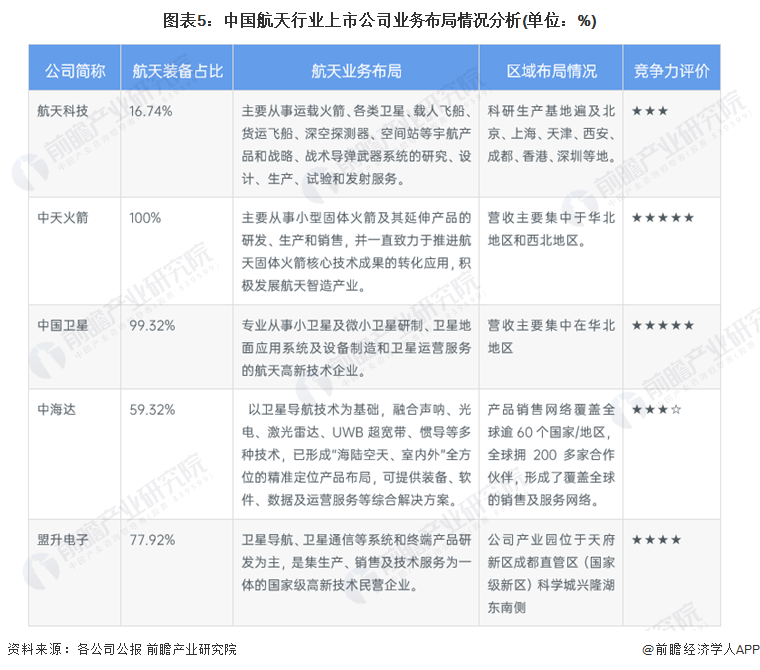

4、中国航天行业企业布局及竞争力评价

在航天行业,仅有航天科技旗下航天装备行业营收占比相对较少,这主要与其旗下子公司较多为主,但实际上航天科技是我国重要的航天装备生产上市央企。其他航天行业上市公司情况如下:

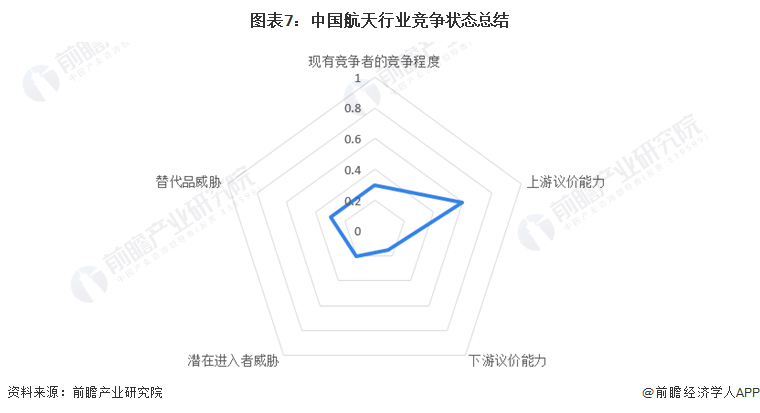

5、中国航天行业竞争状态总结

从五力竞争模型角度分析,目前,我国航天行业属于高科技壁垒行业,行业替代品威胁和潜在进入者威胁较低;现有竞争者以央国企为主,市场集中度较高;上游供应商一般为高端材料制造企业,如合金、复合材料等,随着中国在相关领域制造水平的不断提高,国内相关航天材料的供给能力不断增强,为中国航天行业发展奠定了坚实的基础,因此航天行业对上游的议价能力适中,而下游应用领域广泛,议价能力较弱。

更多本行业研究分析详见前瞻产业研究院《中国商业航天行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务