2022年中国机械式停车设备应用市场现状分析 三大市场新增泊位齐跌【组图】

机械式停车设备行业主要上市公司:目前国内停车设备制造行业主要上市企业有安居宝(300155.SZ)、东杰智能(300486.SZ)、五洋停车(300420.SZ)、大华股份(002236.SZ)、数字政通(300075.SZ)、捷顺科技(002609.SZ)等

本文核心数据:中国机械式停车设备新增泊位数据;中国机械泊位按应用领域构成等

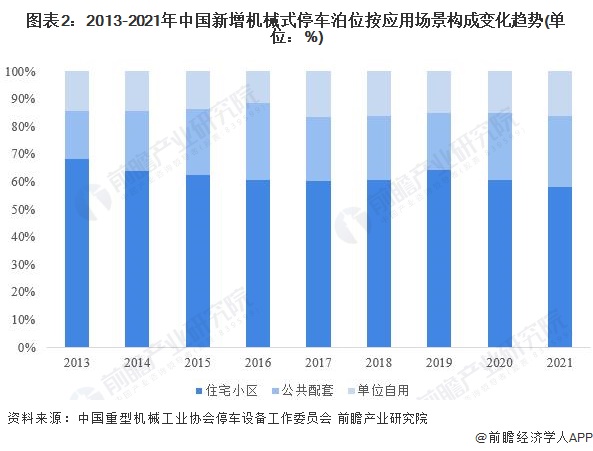

住宅小区领域应用独占半壁

我国机械式停车设备行业是在引进国外技术和自主研发相结合的基础上逐步发展起来的。国内企业通过整机零部件的加工配套或代工生产,技术储备不断深化,加工制造能力不断加强,随着行业的发展,已形成较为完整的停车设备产业链,在整机制造和零部件供应等环节都形成了一批竞争力较强的企业。

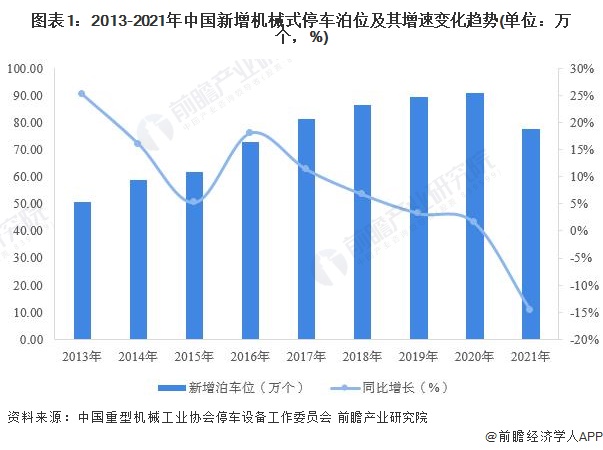

从新增机械式停车车库项目推进情况来看,随着机械式停车设备项目建设在全国的推进,越来越多的城市参与其中,截止到2021年底,全国累计建设机械式立体停车库的城市有749个。在经历了前几年的高速增长之后,近几年,新增机械式停车车库项目数量有所下滑,具体到新增机械式停车泊位方面,2013年以来,我国新增机械式停车泊位持续提升,到2020年,全年新增泊位90.69万个,创近年最高。到2021年,受新增项目持续下滑的影响,全国新增机械式停车泊位77.44万个,同比下降14.6%,为近九年以来的首次下滑。

具体到新增泊位应用场景来看,目前,我国新增机械式停车泊位主要集中在住宅小区领域,公共配套以及单位自用领域新增规模近年来虽有增长,但相较于住宅小区增量规模仍有较大差距。

2021年,在住宅小区领域新增机械式停车泊位占总新增量的58.0%;公共配套及单位自用领域泊位新增量分别占总新增量的25.8%和16.2%。

住宅新增泊位连续下滑

作为我国机械式停车设备第一大应用领域,住宅小区的需求增长一直以来是机械式停车设备市场主要增长动力,2013年,全国住宅小区领域新增泊位为34.42万个,到2019年增长至57.36万个。2020以来,受房地产市场政策、新冠疫情以及私家车消费下滑等因素的多重影响,我国住宅小区领域新增机械式泊位数量出现下滑,到2021年,我国住宅小区领域新增机械式泊位数量为44.88万个,同比下降18.3%。

从新增泊位类型来看,目前,我国住宅小区领域新增机械式停车泊位主要以升降横移类(PSH)、简易升降类(PJS型)等类型为主。2021年,新增PSH车位34.34万个,占总新增量的72.91%;新增PJS类型泊位新增量为8.32万个,占总新增量的18.54 %,其他类型占比均不足5%。

公共配套及单位自用新增均有回落

除住宅小区领域外,公共配套及单位自用领域机械式停车设备市场的发展也得到长足的提升,2013年,全国公共配套及单位自用领域机械式停车泊位均在10万个以下,到2020年,分别增长至21.89万个和13.85万个,泊位总规模均实现翻番。

到2021年,全国公共配套及单位自用领域机械式停车泊位分别为19.99万个和12.57万个,同比分别下降8.7%和9.3%。

更多本行业研究分析详见前瞻产业研究院《中国机械停车设备行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务