【行业深度】洞察2022:中国新能源重卡行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:汉马科技(600375);一汽解放(000800);中国重汽(000951);比亚迪(002594)等

本文核心数据:中国新能源重卡企业销量;中国新能源重卡市场份额;中国新能源重卡行业市场集中度

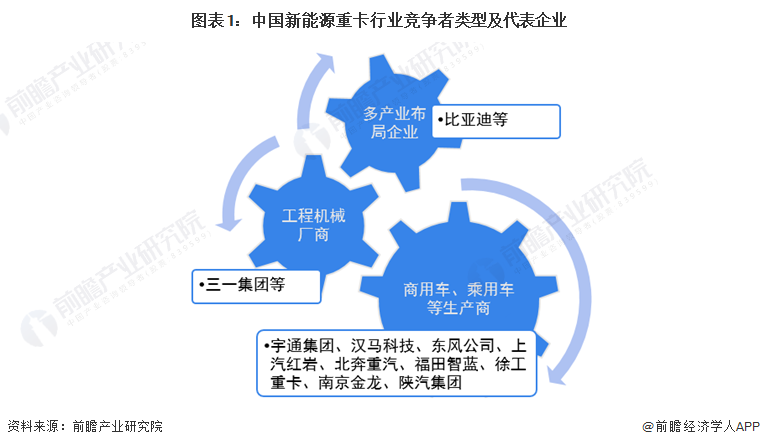

1、中国新能源重卡行业竞争派系

目前,新能源重卡行业竞争者类型包括工程机械厂商、商用车、乘用车等生产商与多产业布局企业,其中以商用车、乘用车等生产商居多。企业主要通过自主研发的方式布局新能源重卡,部分高端新能源重卡通过引进技术、开展战略合作等方式进行生产。

2、中国新能源重卡行业市场份额

2010年12月3日,陕汽集团、中石油、中海油、新疆广汇实业有限公司、潍柴动力、盐田港、新奥集团等单位共同成立中国新能源重卡战略联盟。根据第一商用车网统计的行业市场规模来看,目前,我国在新能源重卡领域市场份额较高的企业数量较少,2021年,新能源重卡年销售量等于或超过175辆的企业数量达12家,包括三一集团、宇通集团、汉马科技、东风公司、上汽红岩等。

根据第一商用车网统计数据,2021年中国新能源重卡行业TOP5企业主要为三一集团、宇通集团、汉马科技、东风公司和上汽集团,其中三一集团和宇通集团市场份额占比均近15%,两公司份额相差不大。

3、中国新能源重卡行业市场集中度

2021年新能源重卡CR3为39.64%,CR5为57%,CR10为89.73%。总体来看,新能源重卡行业CR3和CR5市场集中度整体低于重卡20%以上,但CR10低于重卡行业7.42%。这说明,虽然中国新能源重卡行业生产TOP5企业竞争格局不如重卡行业稳定,但TOP10以后企业要扩大新能源重卡市场仍然较为困难。

4、中国新能源重卡行业企业布局及竞争力评价

中国新能源重卡行业企业销量、企业产业链布局、企业新能源重卡产品类型布局以及企业竞争力评价情况如下:

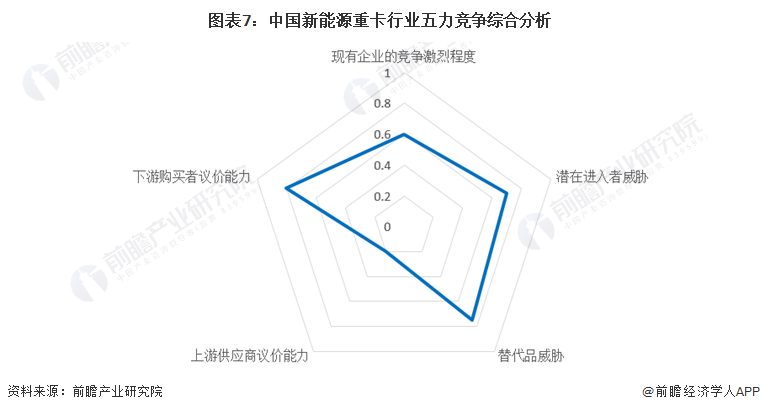

5、中国新能源重卡行业竞争状态

新能源重卡行业增速较快,但行业内竞争企业数量有限,因此现有竞争程度一般。新能源重卡行业市场供不应求,且新能源重卡生产企业可以提供不同解决方案,因此行业对下游议价能力较强。但行业上游供不应求,产品标准化程度低,新能源重卡行业企业前向一体化能力较弱,因此行业对上游议价能力弱。新能源汽车吸引力较大,潜在进入者本身实力雄厚,进入壁垒和现有竞争者反击对这类型的企业影响有限,因此行业潜在竞争者威胁较大。新能源重卡行业主要替代品为天然气重卡,其替代品风险较大。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国新能源重卡行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国新能源重卡行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务