2022年中国乙二醇行业市场现状及竞争格局分析 行业CR10集中度较高【组图】

行业代表性公司:中国石化、卫星化学、恒力集团、浙江石化、宁波富德、华鲁恒升等

本文核心数据:市场规模;公司产能;集中度

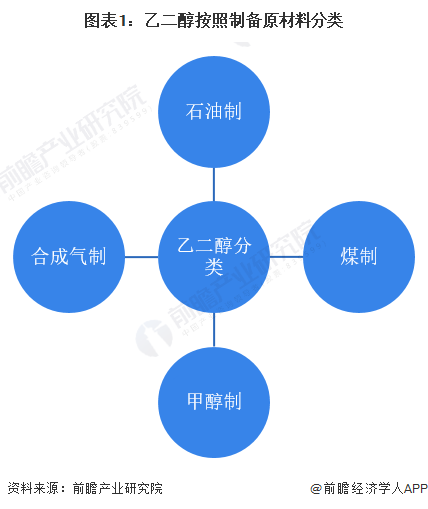

乙二醇可按制备工艺分为四类

乙二醇(ethylene glycol)又名“甘醇”、“1,2-亚乙基二醇”,简称EG,是一种无色有甜味的液体,作为非常重要的大宗工业品。乙二醇主要用于制聚酯,涤纶,聚酯树脂、吸湿剂,增塑剂,表面活性剂,合成纤维、化妆品和炸药,并用作染料、油墨等的溶剂。

目前,乙二醇的制备工艺路线主要分为石油路线和非石油路线两种,其中非石油路线又可以分成煤制备、甲醇制备以及天然气制备。石油路线以乙烯为原料,经环氧乙烷制取乙二醇;非石油路线以合成气为原料,采用多种方法合成乙二醇。其中,中国目前发展较好的工艺路线是煤制乙二醇工艺和石油制乙二醇工艺。

目前市场规模超过1000亿元

2018-2021年,中国乙二醇行业市场规模先下降后上升。受到市场行情的推动,2021年中国乙二醇行业市场规模上升至超过1000亿元的水平,同比上升约43%。因此,目前中国乙二醇行业市场规模较大,行业发展空间较为广阔。

注:测算逻辑为,市场规模体量=表观消费量*当年现货年均价。

恒力石化和河南能源产能较高

目前,中国石油制乙二醇主要企业产能合计超过1300万吨,而煤制主要企业产能合计超过600万吨。分企业产能来看,恒力石化的石油制乙二醇产能最高,产能占比接近15%;而河南能源的煤制乙二醇产能最高,现有产能占比约为25%。

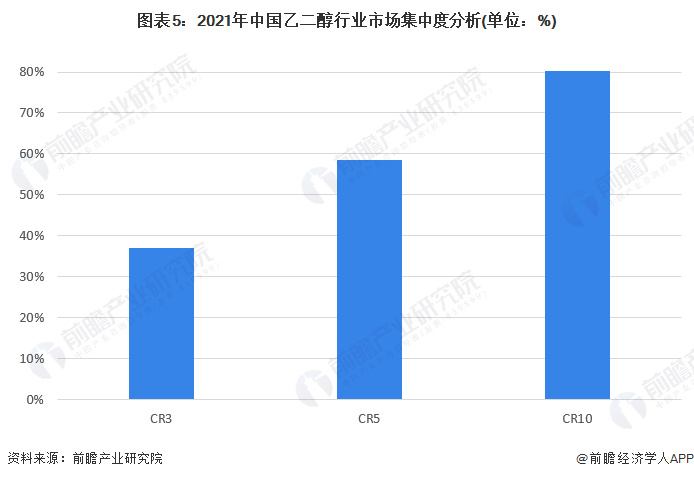

CR10产能集中度约为80%

根据我国乙二醇行业与企业产能数据进行分析,我国乙二醇行业CR3接近40%,CR5接近60%,CR10约为80%。整体来看,我国乙二醇行业前三位头部企业在产能市场优势不明显;CR5企业占据过半市场份额,有一定的话语权。目前行业内前10位的企业产能集中度在80%的水平,对尾部参与者形成一定竞争优势。

未来发展趋势体现在四大方面

中国乙二醇行业未来发展趋势主要可以分成四大方面,分别是市场竞争、技术创新、绿色环保和供需关系。具体分析如下所示:

更多本行业研究分析详见前瞻产业研究院《中国乙二醇行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务