2022年中国印制电路板(PCB)市场现状与发展趋势分析 市场规模已超430亿美元【组图】

行业主要上市公司:鹏鼎控股(002938);东山精密(002384);深南电路(002916);沪电股份(002463);景旺电子(603228);方正科技(600601);胜宏科技(300476);超声电子(000823)等

本文核心数据:市场规模;产值;集中度等

目前中国市场规模已超过430亿美元

得益于全球PCB产能向中国转移以及下游迅猛发展的电子终端产品制造行业,中国PCB行业整体呈现较快的发展趋势。受通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,中国印制电路板市场规模增长较快,2021年中国PCB行业市场规模超过430亿美元,同比上升约24.5%。

随着5G、大数据、云盘算、人工智能、物联网等行业快速生长,以及工业配套、成本等优势,中国PCB行业的市场规模将进一步成长。

刚性板为目前主要产品类型

根据Prismark的数据,目前中国印制电路板主要产品类型为多层板、HDI板、柔性板、单面板和双面板等。

综合来看,刚性板为主要产品类型,单面板、双面板及多层板属于刚性板,其中多层板产品占比超过45%,单/双面板占比在15%左右;而HDI板占比接近20%,柔性板占比约为15%,封装基板占比接近5%。

因此,中国PCB行业中目前主要供给产品类型为刚性板,HDI板、柔性板和封装基板产品供给量较少。

注:上述为机构2020年数据。

行业集中度较低,竞争较为激烈

根据Prismark数据,中国PCB行业集中度相较低,PCB CR5集中度约为20%,CR10集中度约为30%,因此,印制电路板行业集中度偏低。未来,PCB行业内领军企业可利用自身优势,结合技术和产品升级、扩充产能、收购兼并等手段,提升行业集中度,整合资源优势,推动行业良性健康发展。

未来市场规模有望超过550亿美元

印制电路板是电子信息产业不可或缺的基材,其技术水平的高低决定了一个国家电子信息产业的配套水平。近年来,我国政府出台了一系列鼓励电子信息产业发展的政策,作为国家战略性新兴产业发展重点之一的电子信息产业,正迎来重大发展机遇。

随着我国在5G通讯、云计算、大数据、人工智能、工业4.0、物联网等新兴领域中开始深度发掘市场,PCB行业作为整个电子信息制造业产业链中承上启下的基础力量,将达到进一步发展。

2022-2027年中国印制电路板市场规模逐年上升,从2022年的约455亿美元的市场规模上升至2027年的约570亿美元,年均复合增长率保持在4.6%。

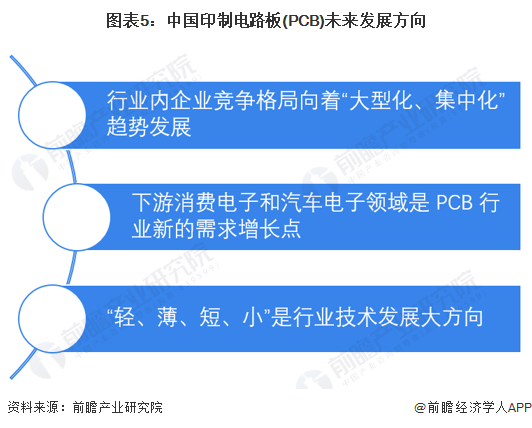

未来行业发展面向三个方向

中国印制电路板行业相关企业格局、应用领域和研发技术有不同发展方向。企业格局方面,行业内企业竞争格局向着“大型化、集中化”趋势发展;应用领域方面,下游消费电子和汽车电子领域是PCB行业新的需求增长点;研发技术方面,“轻、薄、短、小”是行业技术发展大方向。

目前中国大陆大部分PCB厂商仍然以生产中低端PCB产品为主,产品附加值较低、产品制造技术和工艺水平距离全球技术水平仍有差距。当前,已经有一批中国大陆领先企业开始了高端产品研发和生产线建造。未来,随着产品技术升级,下游应用领域倒推PCB行业发展以及企业资源整合不断发生,我国印制电路板产值规模预计会继续增长。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务