重磅!2022年中国及31省市铜冶炼行业政策汇总及解读(全)绿色化发展为主旋律

行业主要上市公司:江西铜业(600362.SH)、铜陵有色(000630.SZ)、云南铜业(000878.SZ)、中国大冶有色金属(00661.HK)、紫金矿业(601899.SH)、西部矿业(601168.SH)、白银有色(601212.SH)、洛阳钼业(603993.SH)、中金黄金(600489.SH)、鹏欣资源(600490.SH)

本文核心数据:铜冶炼政策历程、国家层面铜冶炼政策汇总、国家层面铜冶炼行业发展目标、省市层面铜冶炼政策汇总、省市层面铜冶炼行业发展目标

1、政策历程图

从中国国民经济规划中铜冶炼相关政策规划的演变来看,从“八五”计划中提出创造条件发展铜,加强矿山建设,使采矿、选矿、冶炼和加工能力之间趋向平衡,到“十四五”规划中指出改造提升传统产业,推动有色等原材料产业布局优化和结构调整,完善绿色制造体系。我国铜冶炼行业相关政策导向经历增产能、扩规模到优化结构、绿色高效的转变。目前我国铜冶炼行业整体水平较高,精炼铜产量常年具全球首位。在“双碳”的新时期发展背景下,绿色化、智能化成为行业主旋律,高质量发展是行业必然趋势。

2、国家层面政策汇总及解读

——国家层面铜冶炼行业政策汇总

自1985年国务院印发《关于“七五”行业技术政策和技术改造问题报告的通知》中指出,重点改造几个铜冶炼厂、铅锌冶炼厂,采用富氧自热熔炼、闪速熔炼、连续熔炼、加压酸浸和强化密闭鼓风炉等工艺技术。到2022年6月工信部印发《工业能效提升行动计划》指出,深入有色金属等行业节能潜力,有序推进技术工艺升级,推动能效水平应提尽提,实现行业能效稳步提升,加强铜锍连续吹炼等应用。我国铜冶炼行业相关政策数量较多,但直接性政策规划数量较少。丰富的顶层政策规划为我国铜冶炼行业发展指明方向、稳定基调,使得我国铜冶炼行业得以规范化、绿色化、稳定有序发展。

——国家层面铜冶炼行业发展目标解读

我国铜冶炼行业经历长时间的发展,已经过了一味增产能、扩规模的阶段。从目前发展形势及政策规划来看,“十四五”时期中国铜冶炼行业主要发展方向为降能效、调结构,推动行业技术及装备升级,促进再生铜资源利用率,实现行业绿色化、高效化、智能化发展。其中,国家对再生铜利用比例及规模提出了明确指标,到2025年,再生铜产量比例达到35%,产量规模达到400万吨。同时对相关企业能效也提出了量化指标,到2025年,规模以上工业单位增加值能耗比2020年下降13.5%。

3、各省市层面的政策汇总及解读

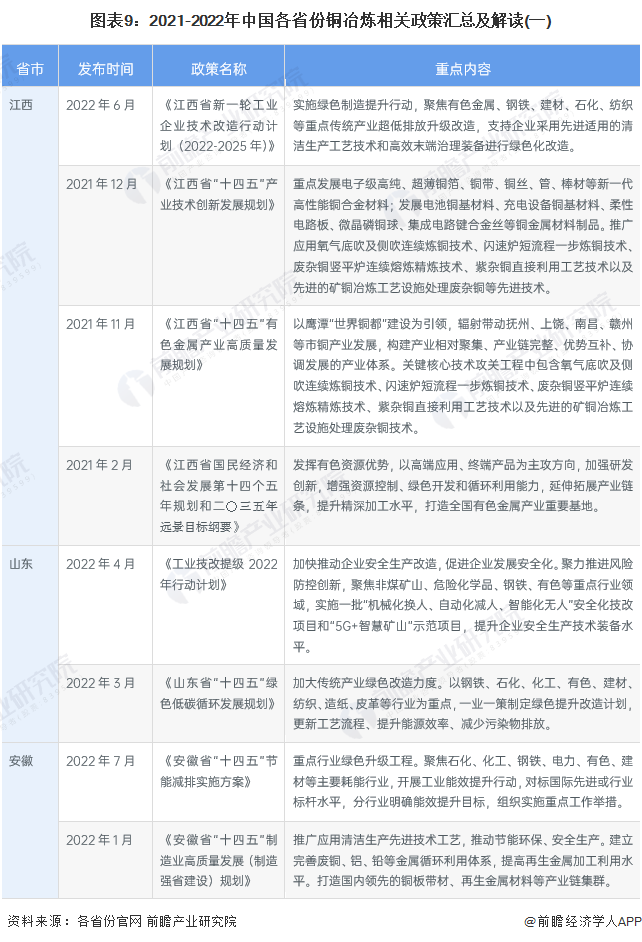

——31省市铜冶炼行业政策汇总

中国铜冶炼产业正向沿海和资源地区聚集,除目前传统的江西、安徽、山东、甘肃云南等传统5大冶炼基地外,福建、广西已逐渐成为新的铜冶炼重要省份。从铜冶炼优势省份相关政策规划来看,各省份依据国家顶层政策规划导向,因地制宜地制定了符合自身情况、满足自身需求的政策规划文件,为当地铜冶炼行业发展提供指引与支持。

注:2022年数据截至6月。

注:2022年数据截至6月。

注:2022年数据截至6月。

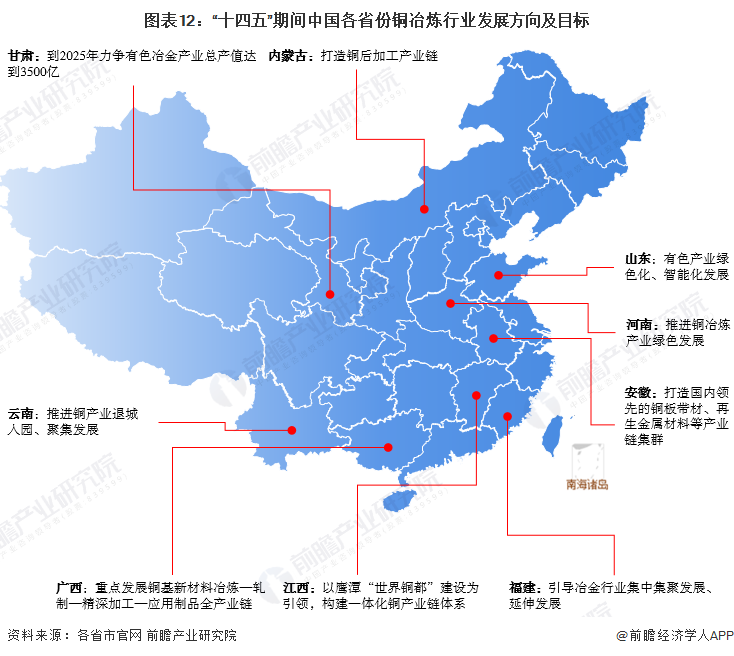

——31省市铜冶炼行业发展目标解读

“十四五”时期,各铜冶炼主要省份依照国家政策规划,结合自身情况需求,制定了相适宜的发展方向及目标。如江西省指出,以鹰潭“世界铜都”建设为引领,构建一体化铜产业链体系;安徽省提出,打造国内领先的铜板带材、再生金属材料等产业链集群;广西省规划,重点发展铜基新材料冶炼—轧制—精深加工—应用制品全产业链。

更多本行业研究分析详见前瞻产业研究院《中国铜冶炼行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务