【干货】白色家电行业产业链全景梳理及区域热力地图

行业主要上市公司:美的集团(000333.SZ);海尔智家(600690.SH);格力电器(000651.SZ);四川长虹(600839.SH);海信家电(000921.SZ);ST奥马(002668.SZ);澳柯玛(600336.SH);惠而浦(600983.SH);老板电器(002508.SZ);华帝股份(002035.SZ);小米集团(01810.HK)等;

本文核心数据:白色家电产业链结构、白色家电产业链全景图谱、白色家电产业链热力地图、白色家电企业业务状况、白色家电企业业绩对比、白色家电产业投资动向

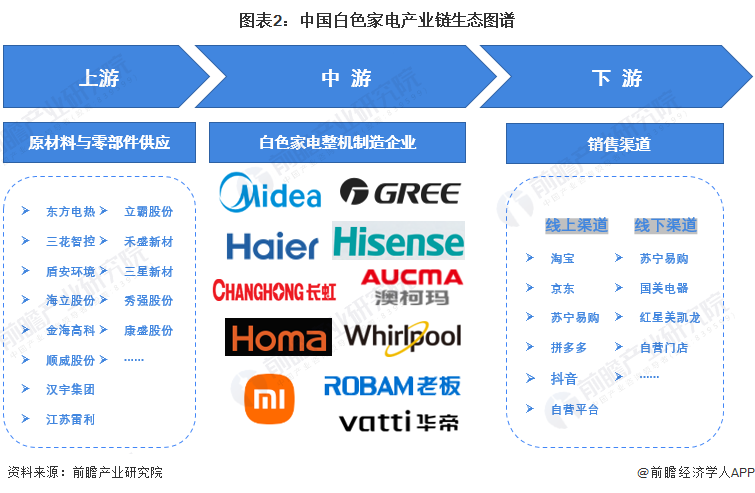

白色家电产业链全景梳理:上中下游环环相扣

白色家电产业链上游为原材料及零部件供应,主要涉及压缩机、电机、电加热器、家用阀件、家电外壳材料等;中游为白色家电整机制造企业,主要为空调整机制造、冰箱整机制造及洗衣机整机制造;下游为销售端,主要分为线上销售渠道和线下销售渠道。

白色家电上游原材料与零部件供应企业代表有东方电热、三花智控、盾安环境等;中游整机制造企业代表有美的集团、格力电器、海尔智家、海信家电等;下游线上销售渠道有淘宝、京东、苏宁易购等,线下销售渠道有苏宁易购、国美电器、红星美凯龙等。

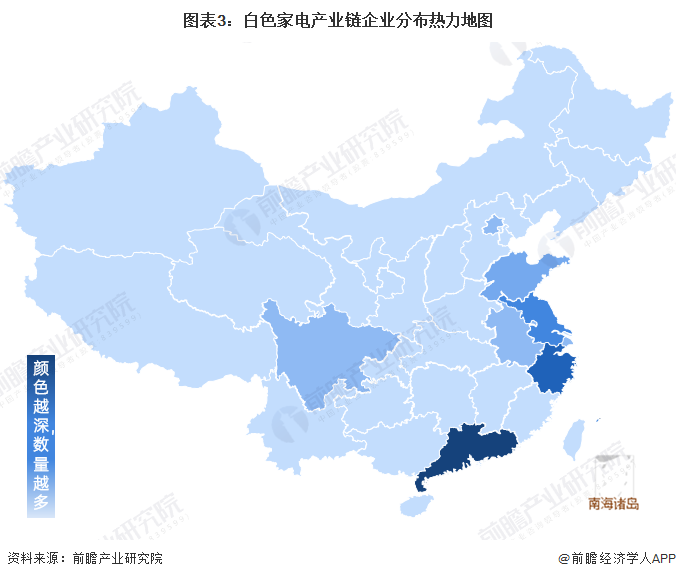

白色家电产业链区域热力地图:向沿海和资源地区聚集

产业布局方面,中国白色家电产业正向东南沿海地区聚集,主要集中在广东、浙江、江苏、山东、安徽等地。相比在下,我国白色家电产业在中部及西部地区布局相对较少,白色家电产业发展水平偏低。

从代表性企业分布情况来看,美的集团、格力电器、海信家电、TCL、创维集团等白色家电行业领先企业均位于广东,广东省白色家电行业发展在全国处于优势地位。三花智控、盾安环境、老板电器、宁波方太等企业均位于浙江省,具有较强的产业链协作能力。小天鹅、东方电器、江苏雷利等企业均位于江苏省,同样具备一定的产业链协同发展优势。

白色家电产业代表性企业业务概况

从中国白色家电上市公司白色家电业务布局状况来看,企业布局产品多以空调、冰箱、洗衣机为主,部分企业布局了洗碗机、热水器、干衣机等白电产品。行业内上市企业重点布局区域多集中在国内,美的集团、海尔智家、海信家电、ST奥马等企业国外营收占比较高,进行了全球化业务布局。从白电业务营收占比来看,海尔智家、格力电器、海信家电、ST奥马等企业白电业务占比较高,是企业发展的主要动力。

注:根据主要白电产品营收占比计算,部分产品无法剥离,故存在一定误差。

从白色家电行业上市企业白色家电业务业绩来看,美的集团、海尔智家、格力电器等企业白电业务营收规模较高,业务营收超过千亿。从白电业务毛利率来看,行业毛利率整体在15%-35%间波动,海尔智家、格力电器、华帝股份三家企业白电业务毛利率相对较高。从各上市企业研发投入强度来看,整体保持在3%-4%左右,较为稳定。

注:根据主要白电产品营收占比计算,部分产品无法剥离,故存在一定误差。

白色家电产业代表性企业最新投资动向

通过我国白色家电行业投融资事件动向来看,主要集中在家电智能化、上游核心零部件方面。“十四五”期间白色家电相关政策规划指出,促进白色家电行业智能化、高端化、绿色化发展,提高绿色智能家电消费。在家电智能化发展的大背景下,相关投融资事件逐渐增多。

注:2022年数据截至5月。

更多本行业研究分析详见前瞻产业研究院《中国白色家电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张国成(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务