预见2022:《2022年中国铝加工行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:天山铝业(002532)、明泰铝业(601677)、中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、宏创控股(002379)、东阳光(600673)等

本文核心数据:铝加工企业梯队、区域竞争、铝加工行业产业链等

行业概况

1、定义

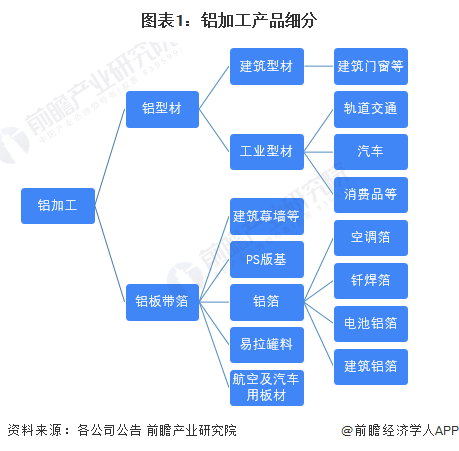

根据加工工艺的不同,铝加工产品可分为两大类:一种是使用熔铸-挤压工艺生产的铝型材;另一种是使用热轧-冷轧工艺生产的铝板带及铝箔。其中铝型材主要应用于建筑和工业领域,而铝板带箔主要应用于家电、食品饮料和电池领域。

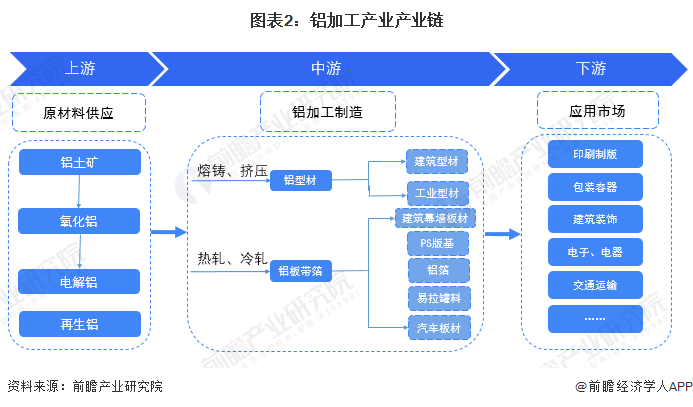

2、产业链剖析:中游主要产品为铝型材和铝板带箔

铝加工产业链的直接上游是电解铝和再生铝的生产行业,目前,我国再生铝行业虽然发展较快,但仍远远落后于发达国家,在全球碳中和背景下,再生铝可能迎来政策支持;产业链中游为铝加工产品的生产,该类产品主要为铝型材和铝板带箔;产品下游为铝加工制品的应用,涉及领域包括建筑装饰、包装容器、航空航天、交通运输等。

在铝加工上游行业中,各原材料或设备行业均有代表性企业。其中,光纤预制棒代表性企业有长飞光纤、中天科技等;光纤涂料代表性企业有飞凯材料、瀚森尤为涂层等;光纤束管料(PBT)代表性企业有长春集团、康辉石化等;聚乙烯代表性企业有中海壳牌、大庆石化等;铝加工设备代表性企业有大成通信、特发科技等。

中游铝加工代表性生产商有长飞光纤、亨通光电、中天科技、特发信息、富通光纤等;代表性解决方案提供商有烽火通信、长飞光纤等。下游代表性企业包括下游行业的领先企业。

行业发展历程:行业出现新增长点

1954年起,我国的铝加工行业正式起步,虽起步较晚,但发展迅速,铝加工制品产量逐年提高。2001年,我国电解铝产能首次超过美国,截至目前,我国已成为全球产能最高的铝业大国。2020年,新能源汽车行业爆发,电池能量密度提升速度仍不能满足市场需求,铝基材料的质量和强度得多市场认可,轻量化需求带动了铝加工行业新的增长点。

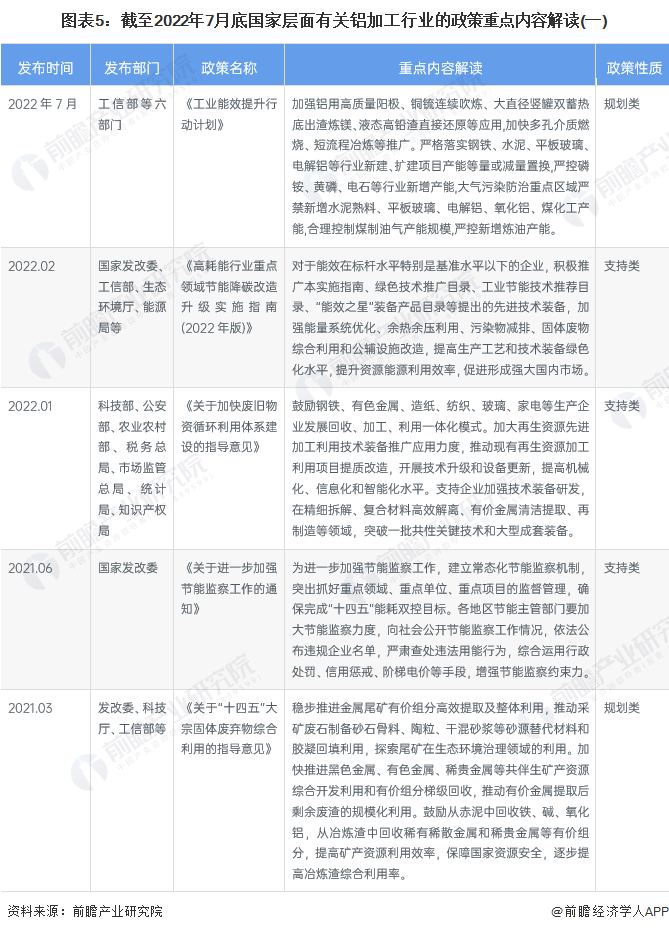

行业政策背景:再生铝受到重视

为降低铝加工行业碳排放量、满足下游行业轻量化需求,近年发布的众多重要政策文件中,均提及铝加工行业的技术研发支持及行业规划的建立。如2021年3月发布的《关于“十四五”大宗固体废弃物综合利用的指导意见》,鼓励从赤泥中回收铁、碱、氧化铝,从冶炼渣中回收稀有稀散金属和稀贵金属等有价组分,提高矿产资源利用效率,保障国家资源安全,逐步提高冶炼渣综合利用率。

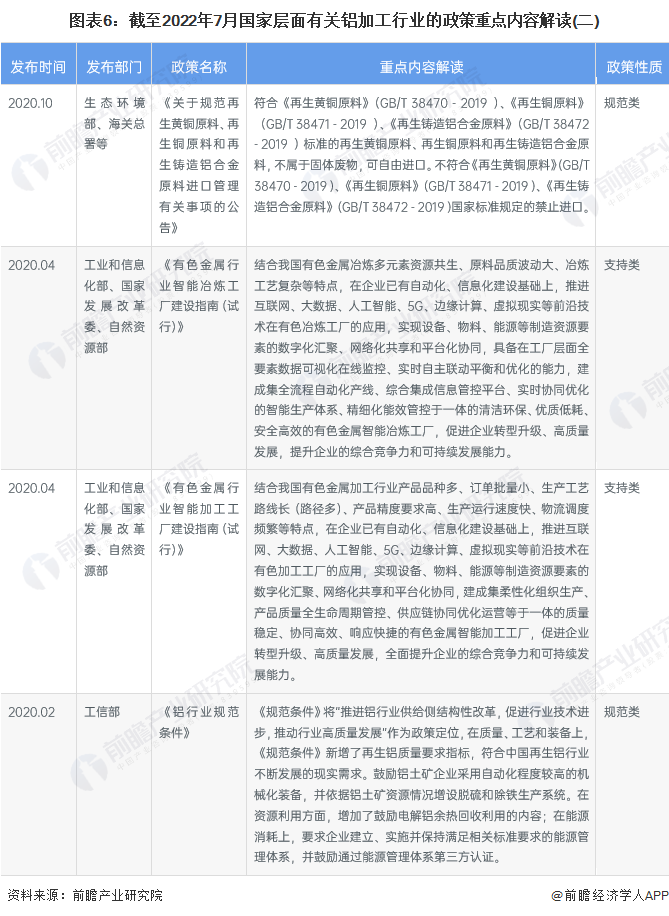

以下为截至2022年7月底的铝加工行业相关政策汇总:

行业发展现状

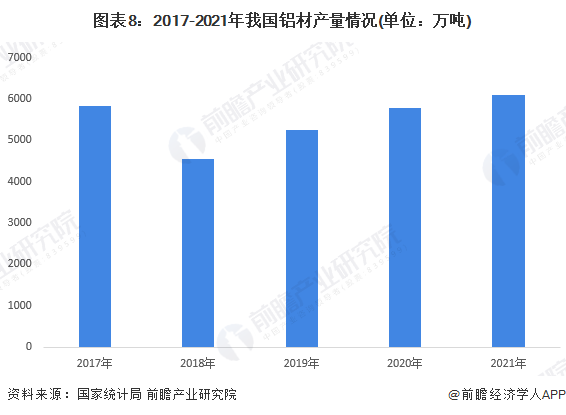

1、我国铝材产量创下新高

2017-2021年,我国铝材产量呈先降低后增长趋势。2017年产量达到2021年以前的最高值,为5832.40万吨,同比增长0.63%;2018年,我国铝工业深化供给侧结构性改革,严控电解铝新增产能,推进电解铝产能置换;同时受到贸易摩擦影响的影响,生产成本不断提高,我国铝材产量大幅下降,降幅达21.91%;2019年、2020年铝材产量有所好转,2020年产量达5779.30万吨,同比增长10.03%;2021年,铝材产量进一步提升,达到6105.2万吨,为历史最高值。

2、铝挤压材占比最高

根据2021年中国铝加工材总产量和细分品种产量统计数据,2021年,中国铝加工材综合产量为4470万吨。其中,铝板带材(含铝箔毛料)产量为1335万吨,占比为29.87%;铝箔材产量为455万吨,占比为10.18%;铝挤压材产量为2202万吨,占比为49.26%;铝线材产量为440万吨;铝粉产量为16万吨;铝锻件和其他产量为22万吨。

3、电池铝箔站上风口

2017-2021年,电池铝箔产量呈不断增长趋势。受新产线周期较长以及工艺难度较高影响,电池铝箔扩产较难,2020年,受新能源汽车行业爆发影响,2020年电池铝箔行业需求量增长较快,2021年迎来放量,电池铝箔产量达到14万吨,同比增长一倍。

行业竞争格局

1、区域竞争:山东省数量最多

从我国铝加工产业链企业区域分布来看,铝加工产业链企业数量最多的省份为山东省,其次,铝加工企业主要分布在东部地区,西部地区相对较少。东部地区有众多港口,便于出口,同时,东部地区交通便利,下游市场较为发达,铝加工业企业分布在东部地区有助于降低运输成本、形成产业集群。

从代表性企业分布情况来看,河南和浙江分布的龙头企业最多,如焦作万方、明泰铝业、鼎盛新材和常铝股份等;其他有较多龙头企业分布的省份还有山东省、广东省、浙江省等。

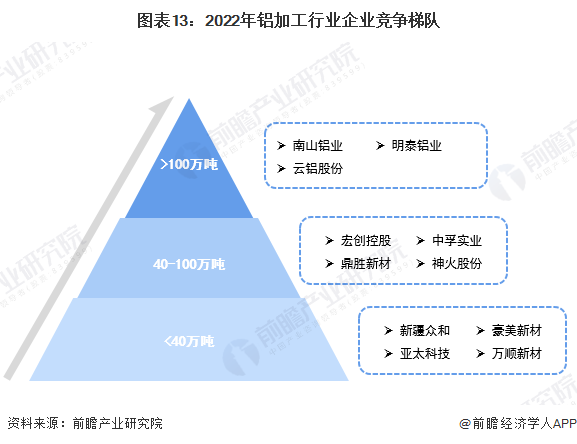

2、企业竞争:第一梯队产量超过100万吨

铝加工行业企业数量众多,头部企业的产量相对更高。从铝加工企业的2021年产量情况来看,主要分为三个竞争梯队:第一梯队的产量超过100万吨,代表企业有南山铝业、明泰铝业和云铝股份等;第二梯队产量在40万吨至100万吨之间,代表企业有宏创控股、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于40万吨,代表性企业有亚太科技和万顺新材等。

产业发展前景及趋势

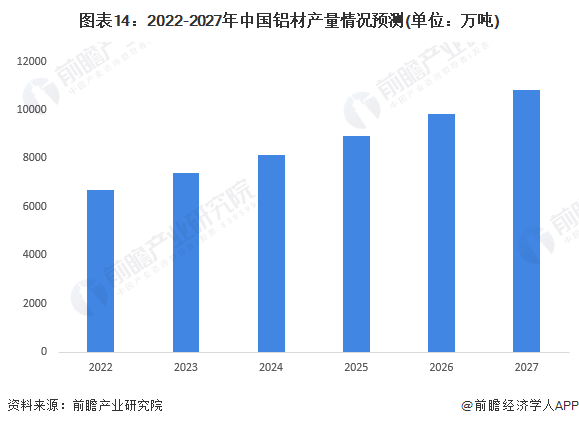

1、产量有望于2027年超过1亿吨

尽管环保压力加大,低碳要求对铝材产量形成压制作用,但“十四五”期间,新能源汽车行业进入销量暴涨期,同时,电子消费产品在5G及芯片技术不断革新的影响下,迭代周期缩短,铝加工制品需求量大增,铝材产量有望于2027年超过1亿吨。

2、未来我国铝加工行业获奖面临产业升级及转移

铝加工产业的升级核心应是转变发展方式以保证产业的可持续发展。转变发展方式的具体体现应该是产能调整、产业的合理布局、产品结构调整、采用适用的技术路线等,推动产业结构的优化升级。结合目前铝加工行业面临的部分问题,未来产业有望形成以下发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务