2022年中国精对苯二甲酸(PTA)市场供需现状分析 行业处于调整整合阶段【组图】

行业主要上市公司:中国石化(600028);恒逸石化(000703);荣盛石化(002493)等

本文核心数据:中国PTA产能及增长情况;中国PTA产量及增长情况等

中国精对苯二甲酸(PTA)处于调整整合阶段

我国精对苯二甲酸(PTA)生产最早源于20世纪80年代初。21世纪以来,国内精对苯二甲酸(PTA)产能规模快速扩张。2000年之前,中国PTA生产主要集中在中国石化与中国石油两大集团,PTA生产企业主要是以扬子石化、辽阳石化、洛阳石化等为代表的炼化一体化企业。进入新世纪以来,随着国民经济快速发展,我国对于聚酯产品的需求量快速上升,带动国内PTA需求量快速增加。经过多年的市场发展,精对苯二甲酸(PTA)行业经过竞争整合优化,呈现出生产能力优化、集中度提高发展的新格局,目前处于调整整合阶段。

中国精对苯二甲酸(PTA)供给增速放缓

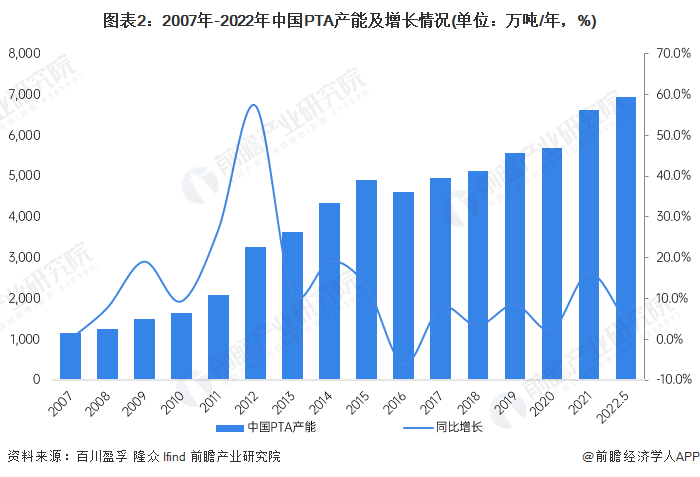

2007-2015年,中国PTA产能逐年增长,尤其是在2012年和2014年,产能增量均在1000万吨左右,据统计,2015年国内关停PTA产能逾700万吨,一些企业进入清算程序,同时一些新产能建成投入运行,中国PTA产业洗牌行动正式开启。2021年我国PTA产能达到6630万吨/年,较上年同期增加16.3%。截至2022年5月,我国PTA产能已达到6930万吨/年。

再从我国PTA产量规模及其增长情况来看,规模基本保持逐年增长态势,2021年的PTA产量约为5279万吨,产能利用率约为79.6%。截至2022年4月,我国PTA产量达到2230万吨,较上年度同期增加6.6%。

中国精对苯二甲酸(PTA)需求量持续攀升

从近年来我国PTA的表观消费量变化来看,除2015年和2017年外,总体上保持增长趋势,2020年行业的表观消费量为4927万吨,较上年同期上升9.9%;2021年我国PTA的表观消费量为5029万吨,同比增长2.1%。

中国精对苯二甲酸(PTA)价格波动幅度大

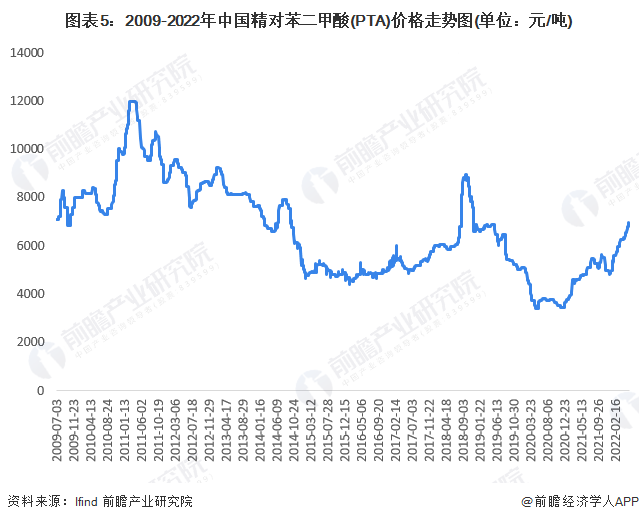

PTA及其原材料价格均与油价呈现明显的正相关关系。从2016年初开始,原油价格上行,叠加国内供给侧改革、环保约束趋严等因素,国内PTA价格一路走高。2018年,国内华东地区PTA出厂均价6766.28元/吨,同比上涨27.8%,但近两年来有所回落。根据最新数据,2022年初至5月,国内PTA均价为5962.55元/吨。

更多本行业研究分析详见前瞻产业研究院《中国精对苯二甲酸(PTA)行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务