【行业深度】洞察2022:中国铜冶炼行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:江西铜业(600362.SH)、铜陵有色(000630.SZ)、云南铜业(000878.SZ)、中国大冶有色金属(00661.HK)、紫金矿业(601899.SH)、西部矿业(601168.SH)、白银有色(601212.SH)、洛阳钼业(603993.SH)、中金黄金(600489.SH)、鹏欣资源(600490.SH)

本文核心数据:铜冶炼行业竞争梯队、铜冶炼企业市场份额、铜冶炼行业市场集中度、铜冶炼企业业务占比及概况、铜冶炼行业竞争状态总结

1、中国铜冶炼行业竞争梯队

中国铜冶炼企业按照冶炼产能规模可以分为三个梯队,第一梯队为江西铜业和铜陵有色,铜冶炼年产能在150万吨以上;第二梯队有云南铜业及金川集团,铜冶炼年产能在100-150万吨之间;第三梯队代表有紫金矿业、东营方圆、大冶有色、祥光铜业等,铜冶炼年产能在100万吨以下。

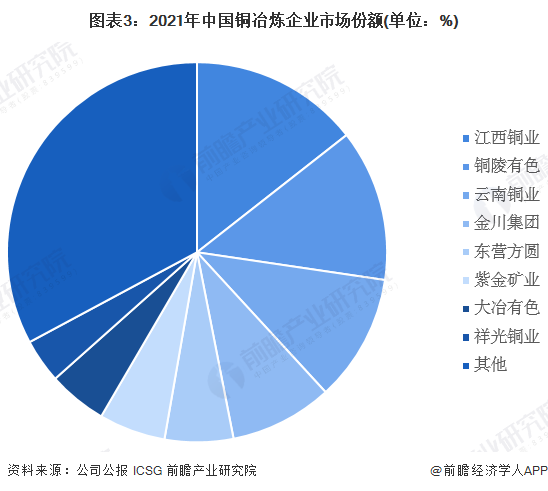

2、中国铜冶炼行业市场份额

根据中国有色金属协会信息显示,中国目前在产铜冶炼企业运行铜冶炼产能约1200万吨。其中江西铜业铜冶炼产能占比最高,超过了14%;其次为铜陵有色,产能占比接近13%;再次为云南铜业,铜冶炼产能占比接近11%。

3、中国铜冶炼行业市场集中度

从中国铜冶炼行业企业产能集中度来看,2021年,CR3达到了38.17%,CR5为52.75%。综合来看,行业内企业产能集中度较高,头部企业主导行业走向。

从中国铜冶炼行业区域市场集中度来看,2021年1-11月,我国精炼铜产量前三的省份合计占比达到了38.43%,前五省份产量合计占比达到了54.22%。我国铜冶炼行业区域集中度较高,江西、山东、安徽等省份在我国铜冶炼行业中处于优势地位。

注:数据时间范围为2021年1-11月。

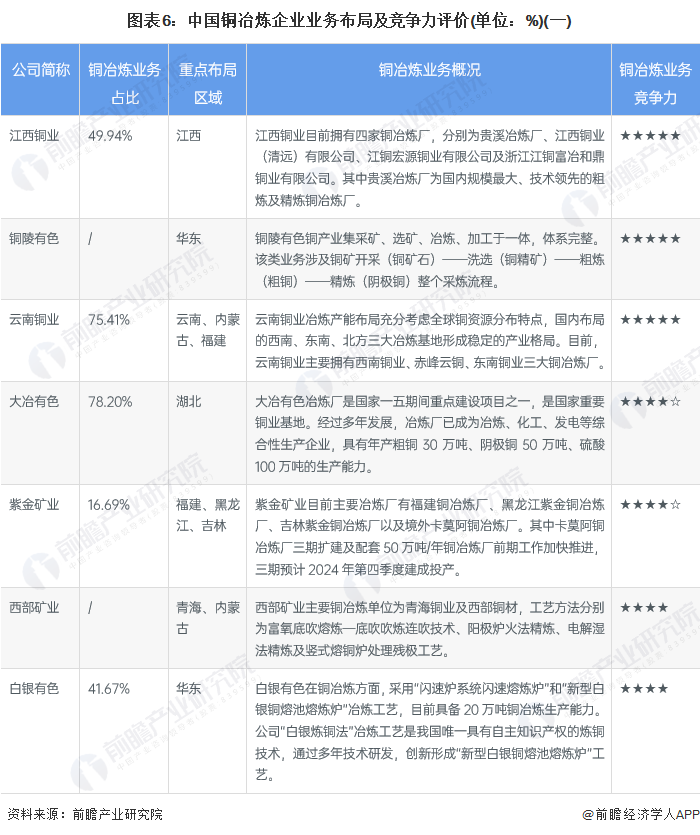

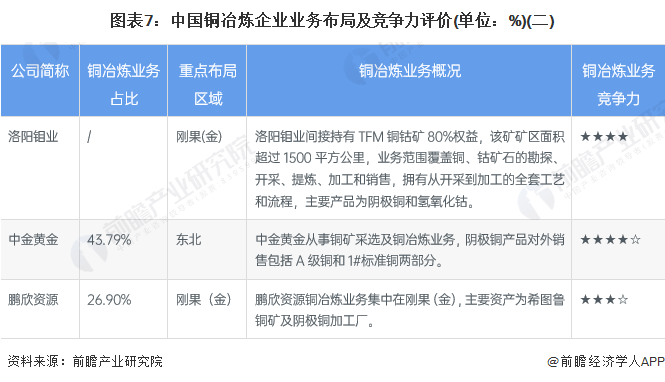

4、中国铜冶炼行业企业布局及竞争力评价

目前,中国铜冶炼上市企业主要依托铜矿资源分布状况建立了铜冶炼产能布局,多数企业均在全国多地设立冶炼厂,提高产能供给水平。洛阳钼业、鹏欣资源两家企业则选择在铜矿资源丰富的海外地区建立冶炼在内的铜产业链布局。从代表性企业铜冶炼业务占比来看,行业头部企业占比均较高,江西铜业铜冶炼业务占比约为49.94%;云南铜业铜冶炼业务占比约为75.41%;大冶有色铜冶炼业务占比高达78.20%。

5、中国铜冶炼行业竞争状态总结

从五力竞争模型角度分析,目前铜冶炼行业主要参与者多为集上游铜矿采选、中游冶炼为一体的大型企业,受制于铜矿采选的行业门槛极高,冶炼环节存在技术要求。目前铜冶炼行业内企业数量较少,市场集中度较高。同时,中国铜冶炼行业主要原材料铜精矿依赖于进口,虽然部分企业拥有自有矿山,但从整体来看,对上游议价能力依旧偏低。从行业对下游议价能力来看,受电力等传统领域及新能源领域影响,精炼铜需求稳中有增,行业对下游议价能力较强。近两年来,铜价快速上升,行业经营效益提高,吸引力较强,但由于行业政策、技术、资金等方面壁垒较高,行业潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国铜冶炼行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张国成(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务