2022年中国油料行业进口市场现状分析 大豆进口独占九成【组图】

油脂油料行业主要上市公司:目前国内油脂油料行业相关上市企业有京粮控股(000505)、深粮控股(000019)、西王食品(000639)、金龙鱼(300999)、道道全(002852)、中炬高新(600872)等。

本文核心数据:中国油料总进口量数据;中国油料进口结构数据等

进口总量小幅回落

我国油脂油料产需缺口大,对外依存度高。以棕榈油为例,需求端在国内,供给端则几乎全部依赖进口。油脂油料价格波动频繁,产业稳定健康发展面临较高的不确定性。油脂油料品种产业链条长、市场主体多、价格波动大,相关产业避险需求强烈。相关品种供应及价格稳定对油脂油料供给安全具有重要意义。

从油料国内供给总量及进口量对比来看,我国油料进口需求远超国内供给,2014年以来,我国油料进口总量保持震荡上行的发展态势,到2020年,全国油料进口量增长至10614.1万吨,为近年最高。2021年,受大豆进口下滑影响,全国油料进口总量出现下滑,回落至10205.1万吨。

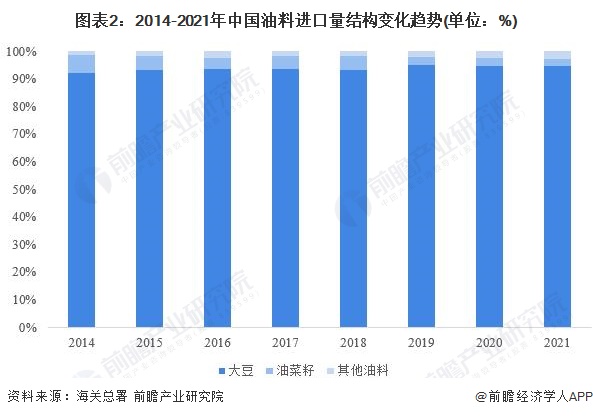

大豆进口占比超九成

从我国油料进口构成来看,我国油料进口主要品种包括大豆、油菜籽以及芝麻和花生等组成的其他油料构成,其中,由于国内市场对大豆需求旺盛,我国大豆进口一直以来在油料进口领域占据主导地位。

据海关总署统计数据显示,2014年以来,我国大豆进口量占全国油料进口总量的比重维持在90%以上,到2021年,大豆进口量占比为94.6%,油菜籽及其他油料进口占比分别为2.6%和2.8%。

主要产品进口均有下滑

具体到油料细分品类来看,我国大豆进口量近年来保持震荡上行的发展态势,2020年,全国大豆进口量增长至10032.7万吨,首次突破一亿吨,再创新高。

到2021年,受海外疫情反复及中美贸易关系紧张的影响,全国大豆进出口为9651.8万吨,同比下降3.8%。

油菜籽方面,不同于大豆进口的震荡上行,2014年以来,全国油菜籽进口量呈现出震荡下行的发展势头,到2021年,全国油菜籽进口量为263.8万吨,同比下降15.3%。

其他油料方面,我国进口油料主要包括芝麻、花生、亚麻籽、棉籽以及葵花籽等,其中芝麻及花生进口占比较高。

2021年,在其他油料进口中,我国进口芝麻117.4万吨,排名第一;进口花生100.3万吨,位居第二。

更多本行业研究分析详见前瞻产业研究院《中国草本食用油行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务