2022年中国船舶制造行业市场运行情况分析 散货船市场需求最高【组图】

船舶制造行业主要上市公司:目前国内船舶相关上市企业有中国船舶(600150)、中船防务(600685)、中船科技(600072)、中国重工(601989)等。

本文核心数据:中国三大造船指标变化情况;中国造船完工量;按船舶类型构成数据等

完工量反弹势头稍缓

经过40多年的建设,我国已形成了比较完整的造船科研、设计、生产能力,为国防建设和国民经济建设提供了大量的舰船及其他装备。

据中国船舶工业行业协会统计数据显示,2014年以来,我国造船完工量呈现震荡走势。2021年,我国船舶工业在国家和地方政策支持下,抢抓市场机遇,持续深化结构调整,在高端产品承接与交付、产业结构优化升级、产业链协调发展、“两化融合”等方面取得突破,实现了“十四五”良好开局,全年造船完工量3970万载重量,同比增长3.0%。

2022年上半年,全国造船完工量1850万载重吨,同比下降11.6%。

从造船完工量按船舶类型构成来看,目前我国主要以制造散货船、油船、集装箱船以及气体船为主,2022年上半年,以造船完工量来看,我国散货船以及油船完成量远超其他类型船舶,其中,散货船完成量占比为56.4%,油船完成量占比为22.1%,两者合计占比超过七成。

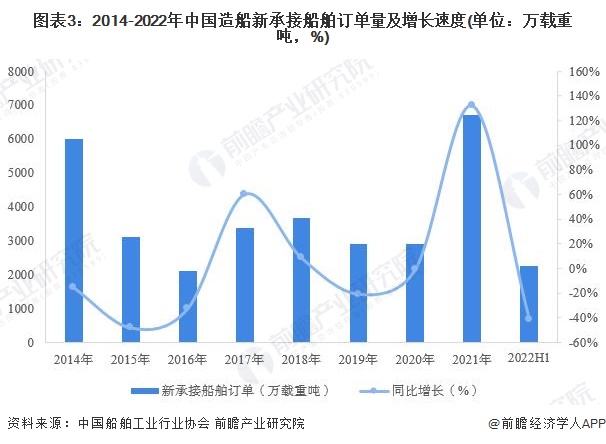

新承接船舶订单量回落

在新承接船舶订单方面,2014年以来,我国新承接船舶订单量波动较为明显,2014年,全国新承接船舶订单量接近六千万载重吨,到2016年,下降至2107万载重吨,随后呈现出震荡走势。

2021年,全球经济复苏带动航运市场回暖,集运市场甚至出现“一箱难求”的罕见景象。航运市场的有利行情传导至造船市场,疫情期间搁置的一批新造船项目得以重启,与此同时,国际海事组织(IMO)、国际船级社协会(IACS)、国际标准化组织(ISO)等陆续出台了对航运、船舶的绿色低碳新规则规范,推动了老旧船舶运力的加速更新,进一步激发了船东投资热情,全球新船市场“量价齐升”。我国新承接船舶订单量提升至6707万载重吨,同比增长131.8%。

到2022年,随着全球航运市场的回调,我国新承接船舶订单量也随着出现回落,上半年累计新承接船舶订单量为2246万吨。

从新承接船舶订单量构成来看,近年来,集装箱船占比持续提升。2022年上半年,我国散货船新承接船舶订单量占41.9%,仍为主要承接船舶类型,此外,集装箱船新承接船舶订单量占比提升至33.6%。

手持订单量重回亿载重吨

手持订单量方面,2014年以来,我国造船手持订单量持续下滑,到2020年,全国造船手持订单量下降至7111万载重吨,为近年最低值。2021年以来,随着航运市场的复苏以及中国造船工业技术水平的提升,我国造船手机订单量出现反弹,截至2022年上半年,全国造船手持订单量为10274万吨,同比增长18.6%。

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务