干货!2022年中国海洋工程装备制造行业龙头企业分析——中国船舶:高端海工装备龙头

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。

本文核心数据:产品布局、营收情况、研发情况等

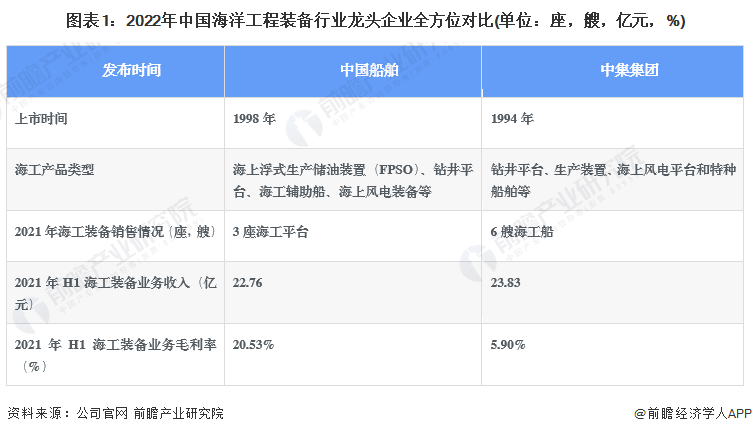

1、 中国海洋工程装备行业龙头企业全方位对比

从海工产品类型看,中国船舶和中集集团的产品类型均涵盖了钻井平台、生产装置、海上风电平台和特种船舶等。2021年中国船舶海工产品销售包含3座钻井平台,而中集集团则在财报中披露销售6艘海工船。从2021年上半年海工业务收入看,中集集团营收略高一些,但是毛利率远低于中国船舶。

注:2021年中国船舶财报中未单独披露海工业务数据,故此处营收和毛利率均选取两家公司2021年上半年数据

2、中国船舶:海工装备业务的布局历程

中国船舶前身为原“沪东重机股份有限公司”,1998年上市。2019年由原中国船舶工业集团有限公司与原中国船舶重工集团有限公司联合重组成为中国船舶集团有限公司。目前,公司主营业务有造船业务、修船业务、动力业务、海洋工程及机电设备等。

中国船舶的海工装备制造业务主要由旗下子公司上海外高桥造船承接,上海外高桥造船成立于1999年,2007年建立外高桥造船海洋工程有限公司。2014年起,上海外高桥造船开始交付自主研发的自升式海上钻井平台。2021年中国船舶海工装备总订单金额接近40亿元。

3、中国船舶:海洋工程装备业务布局及运营现状

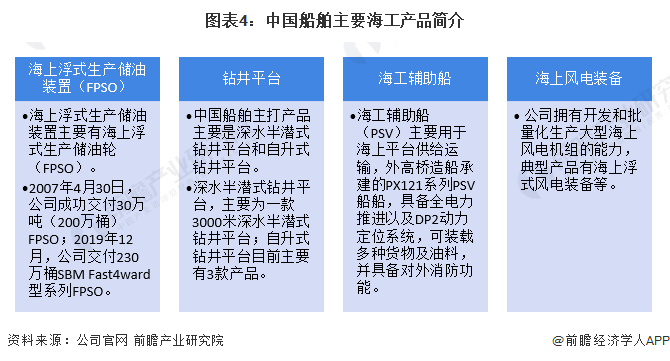

——主要海工装备产品:以高端海工装备为主

中国船舶生产的海工装备主要包括海上浮式生产储油装置(FPSO)、深水半潜式钻井平台、自升式钻井平台、海工辅助船、海上风电装备等。

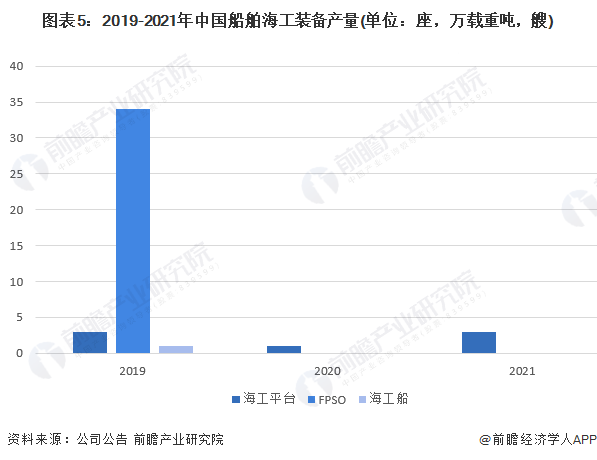

——海工装备产销:受疫情影响2020-2021年产销量较2019年下降

从2019-2021年中国船舶海工产品产量看,2019年海工装备产量较2020年和2021年多,除3座海工平台外,还生产了34万载重吨的FPSO以及一艘辅助船;而2020年起受到疫情冲击,中国船舶仅生产了一座海工平台,2021年生产了3座海工平台。从产销率看,2019-2021年,中国船舶海工准备的产销率均为100%。

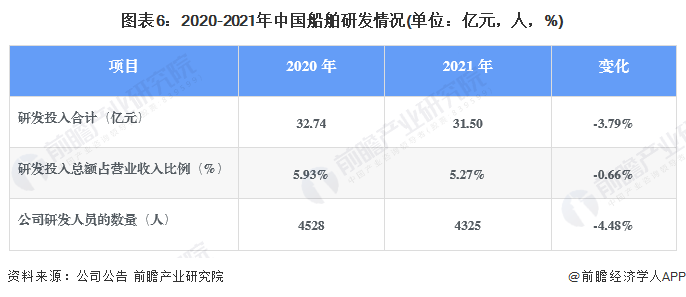

——研发情况:2021年研发投入和人员均有所下降

从中国船舶2021年研发各项指标变化看,均出现下降,其中研发人员数量从2020年的4528人下降至2021年的4325人,下降幅度达到4.48%;而研发投入2021年也下降了3.79%,研发投入占营收比例下降0.66%。

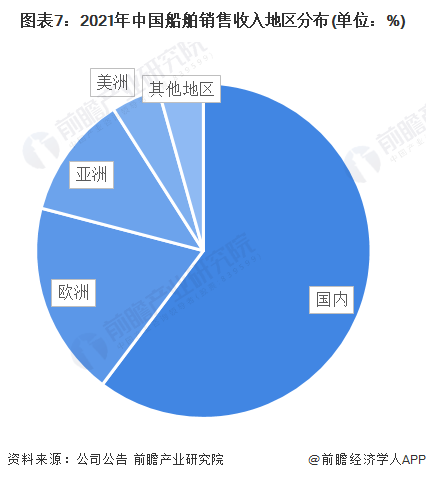

——销售情况:国内市场占比超60%

从中国船舶整体销售网络看,中国内地依然是公司的主要市场,2021年销售占比超过60%。而欧洲、美洲市场2021年收入较2020年出现较大的增长,2021年两大洲收入占比接近24%。

4、中国船舶:海工装备制造业务经营业绩

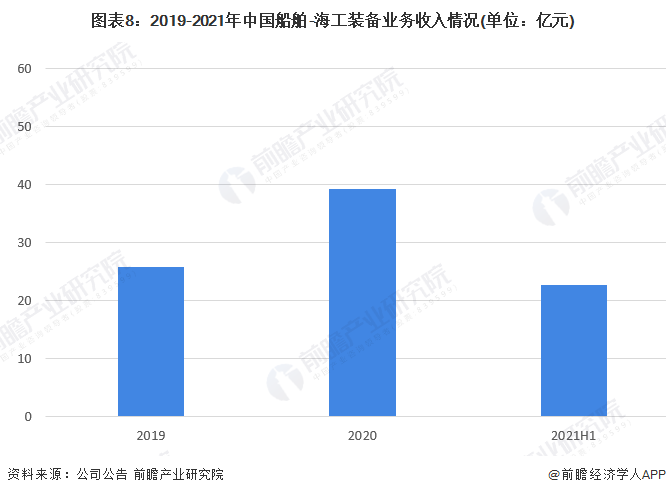

从海工业务营收规模看,2020年中国船舶海工业务营收为29.24亿元,较2020年增长53.33%。2021年上半年,中国船舶海工业务营收已经达到22.76亿元。根据中国船舶年报,2021年中国船舶海工装备订单金额为39.84亿元,与2020年海工装备营收相比,差距不大。

注;2021年中国船舶财报中未单独披露海工业务数据,故此处选取2021年上半年营收数据,下同。

从海工业务的毛利看,2019-2021年上半年呈现上升趋势,2021年上半年海工业务毛利达到20.53%,高于2020年和2019年的水平。

5、中国船舶:海工装备业务发展规划

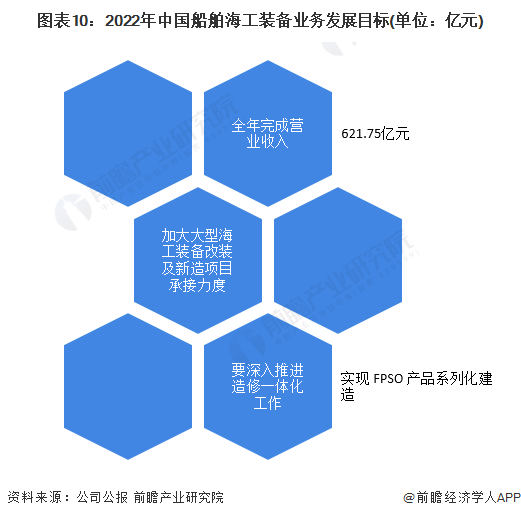

根据中国船舶2021年年报,2022年中国船舶全年营收目标为621.75亿元。在海工业务方面,公司将深入推进造修一体化工作,提升大型海工装备改装及新造项目的承接能力,加快实现FPSO产品系列化建造。

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务