2022年中国房地产开发行业市场销售分析 回暖信号显现【组图】

行业主要上市公司:目前国内房地产开发行业的上市公司主要有万科A(000002)、中国海外发展(00688)、华润置地(01109)、保利发展(600048)、龙湖集团(00960)、碧桂园(02007)、金地集团(600383)、绿地控股(600606)等

本文核心数据:商品住宅销量及金额、办公楼销量及金额、社融增量、各级城市住宅销量

──房地产产品销量及金额呈现止跌趋势

从中国商品住宅销量及金额变动情况看,整体上每年5-6月、11-12月的销量情况较为良好,而3-4月、7-8月销售情况较差。销量的波动程度与金额的波动程度较为一致,表明市场销售规模主要受销量影响。2021年,中国房地产行业加码调控,从销售端、融资端、供给端约束市场,加之部分企业多年积累的债务风险集中爆发,导致行业整体剧烈调整。2022年以来,受国内新冠疫情再度爆发影响及市场信心萎缩,商品住宅销量一度环比负增长,2022年5月迎来反弹,5月份销量环比增长23.78%,销售金额环比增长26.37%,虽然2022年5月份销量及售价同比情况仍远不及同期,但已有止跌趋势,行业发展拐点或将出现。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

从中国办公楼销量及金额变动情况看,销量波动幅度小于金额波动幅度,表明近年来办公楼产品价格变化较大。对比来看,办公楼产品的波动程度比商品住宅更大,反映办公楼产品销售情况稳定性较差。2022年以来,办公楼产品同样一度负增长,2022年5月,办公楼产品销量环比增长62.06%,销售金额环比增长122.15%,而从同比数据来看,5月份办公楼产品销量及销售金额同比均大幅增长,办公楼产品或率先走出低迷行情。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

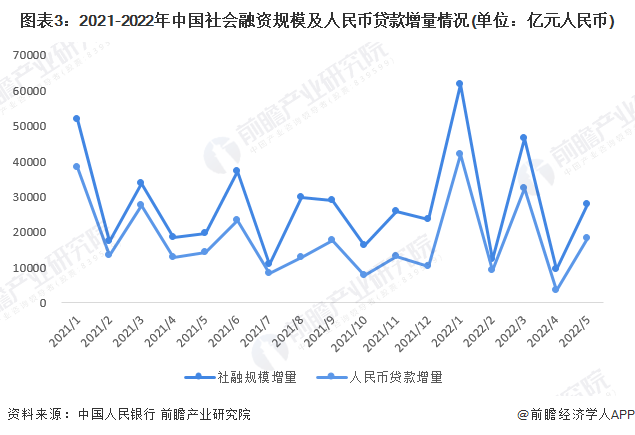

──住户贷款增量数据有所改善

住户贷款也是反映房地产市场交易热度的重要指标,中国社融指标包括人民币贷款、外币贷款、企业债券、政府债券等等,人民币贷款中的“住户贷款”是住户购房贷款增量的监测指标,能够从资金层面反映市场交易热度。

从中国社会融资规模增量来看,2021年增量较为平稳,但2022年以来波动幅度相对较大,2022年5月社融增量走高,其中的人民币贷款增量同步走高,五月份人民币贷款增量达到1.82万亿。

人民币贷款分部门来看,5月份,住户贷款增量数据已有所改善。2022年第一季度,住户贷款增加1.26万亿元;4月住户贷款减少2170亿元,同比少增7453亿元,反映出4月份居民提前还贷,市场热度萎缩;5月住户贷款增加2888亿元,同比少增3344亿元,环比大幅增加,表明市场热度有所回暖。

──一线城市销量改善仍需观望

通过观测2020-2022年中国一线城市商品住宅月度销售面积,四个城市的成交量走势较为一致。自2022年以来,一线城市销量呈现下滑趋势,目前销售面积处于历史低位。2022年5月,广州实现77.71万平方米销售,环比增长超过100%;上海自疫情管控有所改善后,商品住宅销量有小幅回升;受疫情复发的影响,北京销量数据仍呈下降趋势;深圳销量数据也继续下探。

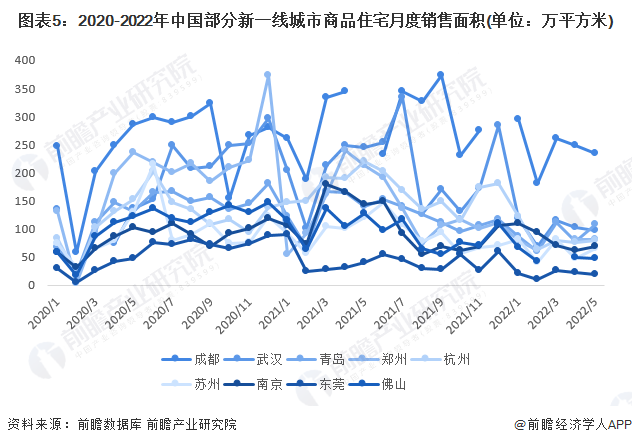

──部分新一线城市销量回暖初显

新一线城市方面,成都市销量一直处于首位,但其销量数据波动变化较大。整体来看,2022年以来新一线城市销量处于历史低位,但进入五月份之后,如青岛、苏州、杭州、南京等城市销量面积有所上升,回暖信号初步显现。

根据CRIC监控数据,2022年6月份前20天,多数新一线城市销售面积环比大幅上涨,成都、青岛、苏州、杭州、南京分别环比变动32%、99%、47%、40%、-1%。

注:数据由前瞻结合国家数据库整理得出,部分城市部分月份国家统计局未披露数据,下同。

──部分二三线城市销量回暖较明显

二三新城市方面,自2022年3月以来,厦门、福州、无锡、惠州等城市销量数据持续攀升,回暖较为明显,但总体销量目前仍处于较低水平。

根据CRIC监控数据,2022年6月份前20天,整体二三线城市销售面积环比继续小幅上涨,虽仍远不及去年同期,但恢复势头良好。

更多本行业研究分析详见前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

付强(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务