干货!2022年中国危化品行业龙头企业分析——恒力石化:危化品全产业链领军企业

危化品产业主要上市公司:目前国内危化品产业的上市公司主要有中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒生(600426)、康普顿(603798)、卫星石化(002648)、密尔克卫(603713)、上海雅仕(603329)、泰坦科技(688133)、中国外运(601598)等。

本文核心数据:营业收入、营业利润、毛利率

1、 中国危化品行业龙头企业全方位对比

目前国内危化品领先企业有恒力石化、中国石油、恒逸石化、荣盛石化、上海石化等。其中恒力石化与上海石化处于领先地位。从盈利能力来看,恒力石化在营业收入、营业利润和净利润方面超过上海石化。

2、恒力石化:中国危化品行业龙头

恒力集团始建于1994年,立足主业,坚守实业,是以炼油、石化、聚酯新材料和纺织全产业链发展的国际型企业。集团现拥有全球产能最大的PTA工厂之一、全球最大的功能性纤维生产基地和织造企业之一,员工达12万,建有国家“企业技术中心”,企业竞争力和产品品牌价值均列国际行业前列。

3、恒力石化:汽油、柴油为主要收入来源

2021年,恒力石化主要危化品产品包括聚酯、PTA、炼化产品等,其中炼化产品是其主要收入来源。2021年,炼化产品营收占比为53%;其次是PTA,占比约为24%,聚酯业务占比为14%。

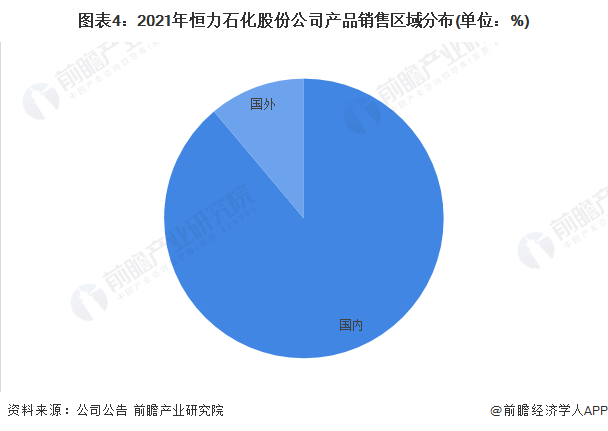

——危化品主营收入区域构成:以国内市场为主

在区域销售方面,恒力石化产品市场主要在国内。2021年,国内实现销售收入占比为88.88%;于国外实现销售收入占比为11。12%。

——危化品产品产量:PTA产量最高

2021年,恒力石化全年炼化品产量2351.64万吨,同比下降-6.49%;PTA产品,同比增加23.97%;聚酯产品同比增加15.28%。

——危化品产品产能:现有产能与在建产能超百万吨

恒力石化下属子公司康辉新材料在营口基地拥有年产24万吨PBT工程塑料产能,是国内最大的PBT生产商,主要应用于汽车配件、聚合物合金、光缆保护套、电子电器等产业领域;拥有年产38.5万吨BOPET功能性薄膜产能,应用于BOPET的光学器材、离型保护、电子电器、车用装饰、建筑领域、包装领域等高附加值环节;拥有基于自主技术国内单套最大的年产3.3万吨PBAT产能,应用于PBS/PBAT的食品级购物袋、餐具和吸管领域等绿色环保应用。公司在苏州汾湖有47万吨高端功能性聚酯薄膜、10万吨特种功能性薄膜、15万吨改性PBT、8万吨改性PBAT正在建设中。综合竞争能力较强。

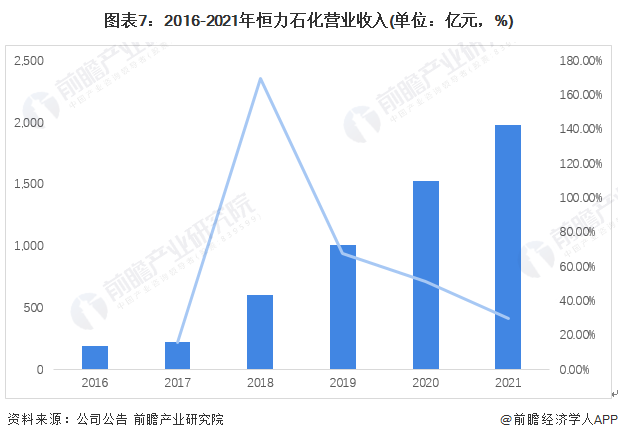

4、恒力石化:营收快速增长

从公司经营情况来看,2016-2021年,公司营业收入逐年提高。2020年在疫情影响下公司营收逆势增长,实现营业收入1,523.73亿元,同比增长51.19%。2021年实现营业收入1,979.97亿元,同比增长29.94%。

精对苯二甲酸(PTA),为白色晶体或粉末,低毒,可燃。是生产涤纶的主要原料。2018-2021年,恒力石化的PTA业务收入稳步增长。2020年,PTA业务收入314.77亿元,同比增长6.89%。2021年PTA业务收入481.63亿元,同比增长53.01%。

在毛利率方面,2016-2021年,恒力石化毛利率呈波动上升趋势,2017-2018年公司毛利率有所下跌,2018年仅为12.74%。2019-2020年,毛利率随着危化品需求逐步回升。2021年毛利率为15.38%。

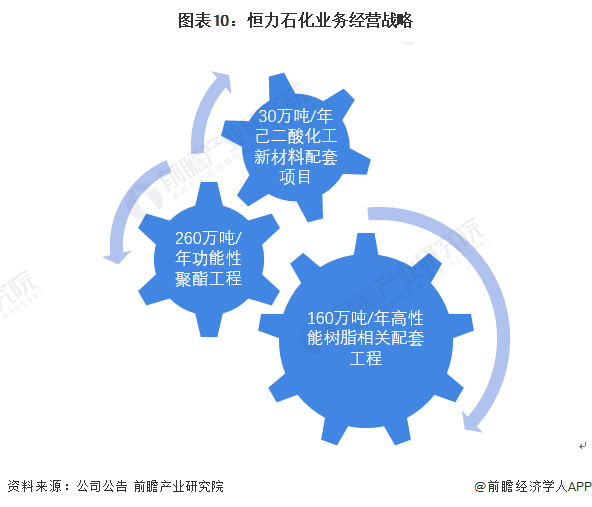

5、恒力石化:六大发展战略与“一基两翼三新”产业格局

2022年,恒力石化将继续稳步推进160万吨/年高性能树脂及相关配套工程、260万吨/年功能性聚酯工程、30万吨/年己二酸化工新材料配套项目等在建项目的工程建设,保证项目进展顺利,为公司可持续高质量发展提供有力保障。公司总体发展战略如下:

以上数据参考前瞻产业研究院《中国危化品行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务