【干货】铁路机车车辆及动车组制造行业产业链全景梳理及区域热力地图

铁路机车车辆及动车组制造产业主要上市公司:目前国内铁路机车车辆及动车组制造行业的上市公司主要有中国中车 (601766)、中铁高新工业(600528)、晋西车轴(600495)和华铁股份(000976)等

本文核心数据:铁路机车车辆及动车组制造产业链,铁路机车车辆及动车组制造全景图,铁路机车车辆及动车组制造企业区域分布,铁路机车车辆及动车组制造代表性企业布局

铁路机车车辆及动车组制造产业链全景梳理:行业居于中下游区位

整个铁路行业通常分为“站前工程”,如拆迁及征地、路基、桥涵、隧道、轨道建设等,以及“站后工程”,包括“四电”系统(电力系统、电气化系统、信号系统和通信系统)以及信息系统,还包括车体、车底架、走行部和配套设备等车辆制造和购臵环节。

铁路机车和动车建造在整个铁路建设中处于产业链下游部分,由车体、车底架、走行部和配套设备组成。

从轨道机车项目的建设流程来看,其主要分为施工准备、开工建设和通车运营三个大的阶段,这也是轨道机车的上中下游三个阶段。

从产业链条来看,在施工准备阶段,主要任务为项目的规划设计,代表性企业有中国国际工程咨询公司、北京城建设计、广铁设计院、中铁四院等。在开工建设阶段,主要包含征地拆迁、土建施工、车辆及设备购置安装。其中,征地拆迁主要由政府部门主导;土建施工代表性企业有中国中铁、中国铁建、隧道股份、宏润建设等;车辆及设备购置安装(轨交设备)代表性企业有中国通号、和利时、中国中车、新筑股份、上海贝尔、卡斯柯等。

轨道列车的下游主要是运营维护等服务的提供,目前在这一领域较为领先的企业主要是几个大型城市的地铁公司,利用当地的地铁发展经验和较长的轨道交通运营长度,代表性企业有申通地铁、广州地铁、北京地铁、深圳地铁等。

铁路机车及动车组产业链成本结构分析

从国铁市场来看,产业链的主要价值分布在整车、信号及控制系统和维修市场。具体来看,每百公里需要采购约88辆车;信号系统在新建线路中每公里成本1000万元,而对既有线路的改造每公里则达到1600万;维修市场实际分级制度,三级检修900万元/列,四级检检修1800万元/列,五级检修3600万元/列。

从代表性企业分布情况来看,上市企业主要聚集在我国东部沿海地区,其中中国中车集团子公司在我国东部进行广泛布局。

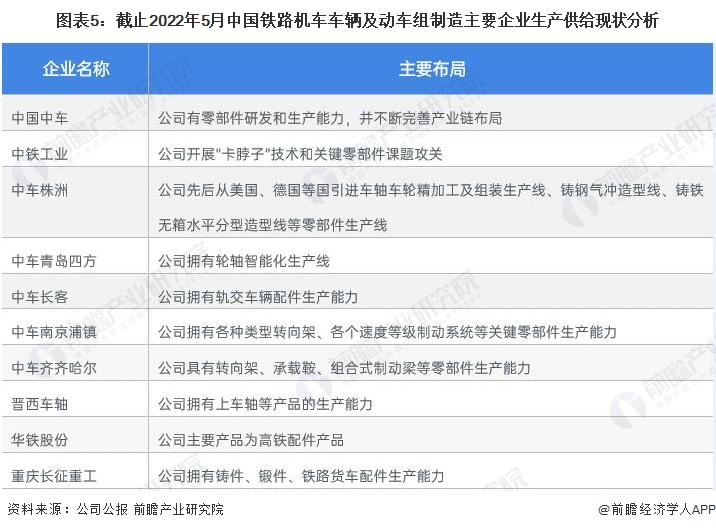

铁路机车车辆及动车组制造产业代表性生产布局现状

中国铁路机车车辆及动车组制造行业以中国中车总公司为龙头企业,具备完善的产业链布局,其他中车分公司集团各自负责机车、客车、货车和动车组及零配件等细分行业的制作组装,而中铁工业等企业则着重聚焦于零配件和关键技术的环节突破。

铁路机车车辆及动车组制造行业结构现状

目前中国铁路机车车辆及动车组销量情况中,铁路客车和动车组占据绝大部分市场,其中动车组销量已经超过铁路客车,销量占比达到38%,铁路客车达到30%。

铁路机车车辆及动车组制造产业代表性企业最新产业布局动向

从中国行业代表性企业的布局动向来看,中国铁路机车车辆及动车组制造行业的产品已经在世界范围内着手布局,中国中车与国内外政府紧密合作,进一步提升自身国际竞争力;而另一家本土企业晋西车轴,则在国内范围内积极承接招投标项目,在铁路机车制造和动车组领域都实现了技术上的新突破,企业的发展规模进一步提升:

以上数据参考前瞻产业研究院《中国铁路机车车辆及动车组制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务