2022年全球危险化学品物流行业市场现状及区域竞争格局分析 亚太地区危化品需求量最高【组图】

行业主要上市公司:目前我国危化品物流行业上市企业主要有密尔克卫(603713)、上海雅仕(603329)、泰坦科技(688133)、中国外运(601598)等。

本文核心数据:全球危化品规模、全球危化品物流规模

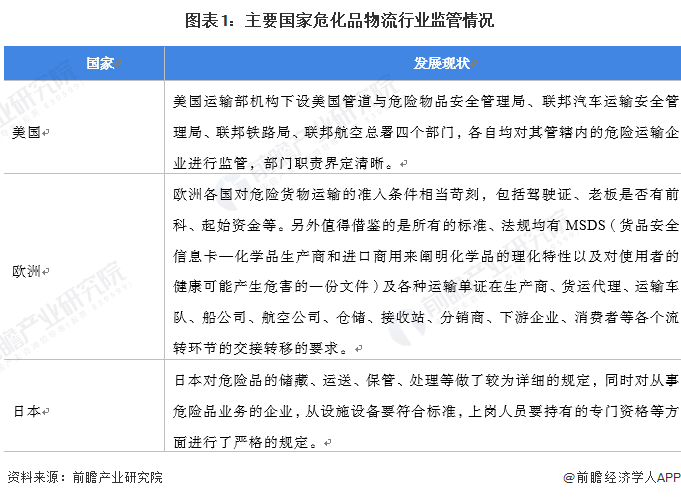

全球主要国家危化品物流行业监管情况

由于危险化学品物流的特殊性,危险化学品物流储运环节事故频发,国家层面制定相关政策的重要性和紧迫性较为突出。各国物流基本操作标准的设定、管理法规的完善为行业发展创造了更好的发展环境。

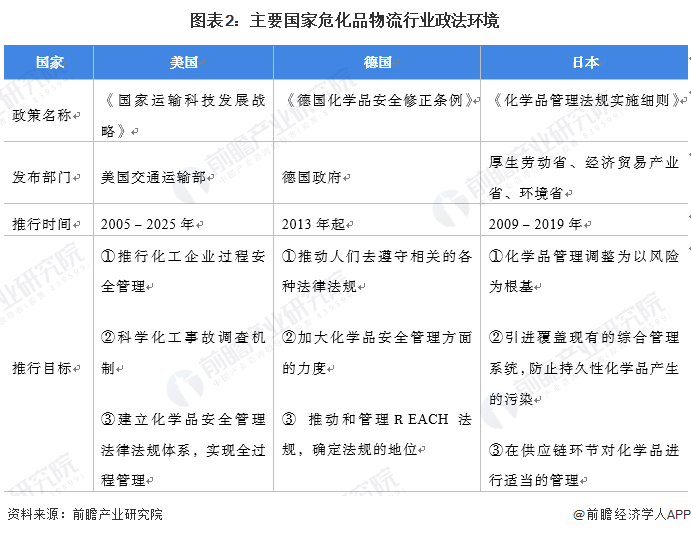

主要国家危化品物流政法环境

21世纪以来,美国、德国、日本等主要国家分别发布了危化品物流相关政策,来修正管理危化品物流环节,提高安全系数。具体内容如下:

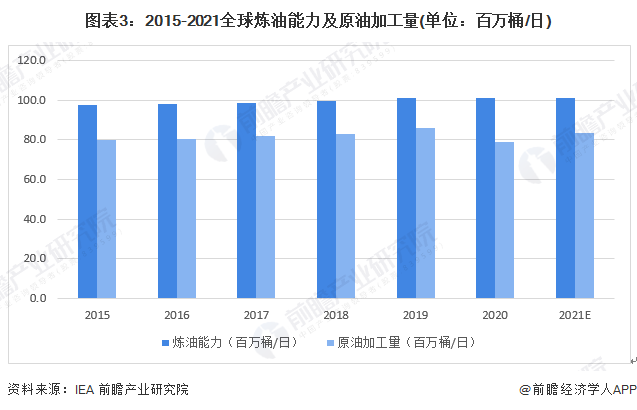

全球炼油能力及原油加工量小幅增长,危化品行业规模上升

危化品是在原油炼制的基础上,进一步化学加工获得化工产品。根据世界能源署(IEA)数据显示,2015-2019年全球原油加工能力和原油加工总量呈上升趋势。2020年受全球疫情影响,2020年全球原油加工量78.90百万桶/日,同比下降8.36%。2021年随着疫情的逐渐好转,全球炼油厂原油加工量预计将反弹,IEA测算,2021年全球原油加工量为83.40百万桶/天。

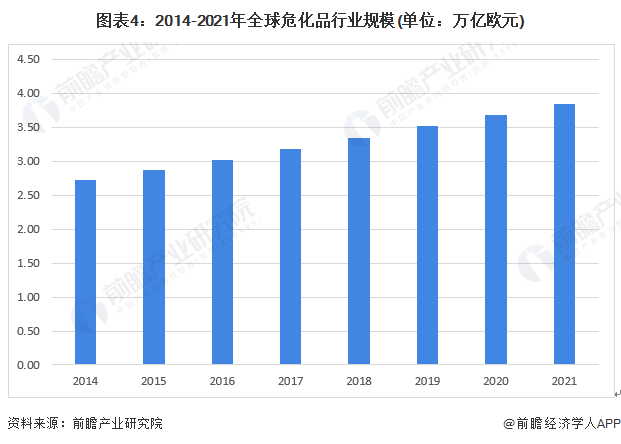

随着全球化工行业产业结构调整,全球化工企业呈现规模超大型化、装置集中化的发展趋势,化工生产中心逐步转向亚洲地区。根据欧洲化学工业理事会(CEFIC)数据统计,2018年全球化工市场规模超过3.35万亿欧元,2008-2018年复合增速5.29%。虽然2020年新冠疫情席卷全球,但由于危化品生产在产业链中地位十分重要,危化品规模将继续增加,但增速小幅下降,2021年约3.84万亿欧元,同比增长4.2%。

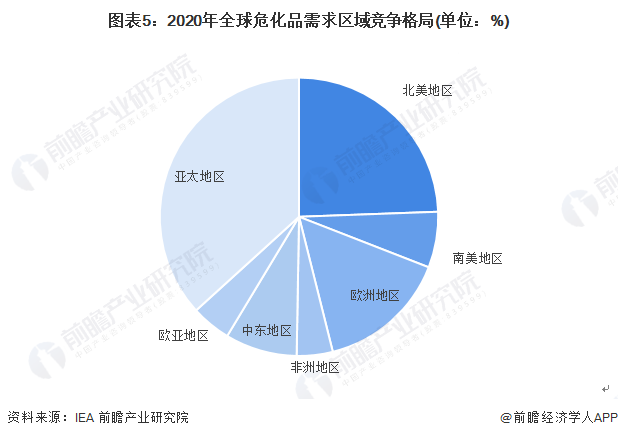

全球危化品物流行业区域竞争格局

从区域结构来看,2020年亚太地区危化品需求量最高,相应的对于危化品物流需求也最高。根据世界能源署(IEA)发布数据,2020年,亚太地区危化品需求量位居全球量第一,占比达36.7%;其次是北美地区,占比达24.4%。

注:IEA暂未公布2021年数据

以上数据参考前瞻产业研究院《中国危险化学品(危化品)物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务