【干货】固态电池行业产业链全景梳理及区域热力地图

固态电池产业主要上市公司:主要有比亚迪(002594)、上汽集团(600104)、蔚来汽车(NIO)、宁德时代(300750)、孚能科技(688567)、国轩高科(002074)等。

主要数据:固态电池产业链、产业全景图谱、企业相关产能规划、投融资事件汇总

固态电池产业链全景梳理:固态电池回收成重要一环

固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

分析中国固态电池行业生态图谱可知,前瞻认为固态电池生产商垂直一体化能力强。电池芯材料制备环节厂商包括杉杉股份、天齐锂业、赣锋锂业、天丰新材等新能源材料生产商,也有宁德时代、清陶能源等动力电池生产企业,还包括丰田等车企,企业类型多样,切入方向多元。

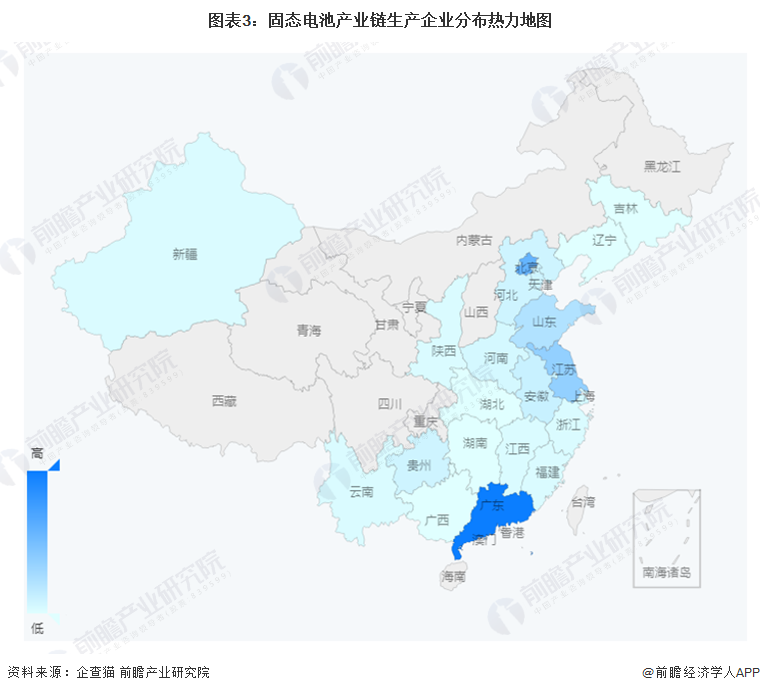

固态电池产业链区域热力地图:广东分布最集中

从中国固态电池产业链企业区域分布来看,固态电池产业链企业主要分布在广东、北京、上海、江苏等地区,主要系以上地区经济实力、科研实力较强,相关产业布局较为完善。

从代表性企业/机构分布情况来看,环渤海、长三角地区代表性企业/机构较多,其中北京拥有中科院物理所、中科院化学所、匠心、国联动力等科研实力强大的企业/机构。

固态电池产业代表性企业产能/产量情况

前瞻汇总中国固态电池行业重要产业化项目对行业项目建设现状进行分析,从中可知行业小微型固态电池已具备规模化生产能力,而规模、技术相对更高的车用配套固态电池正初步进入试行量产阶段。

固态电池产业代表性企业最新投资动向

中国固态电池技术目前仍处在成熟技术到产业化的过渡阶段,即技术推广与规模化生产验证阶段,根据IEA初步预计,到2025年,固态电池技术将实现商业化,并开始逐渐向下一代锂电池(锂-金属/锂-空气/锂硫)迈进。

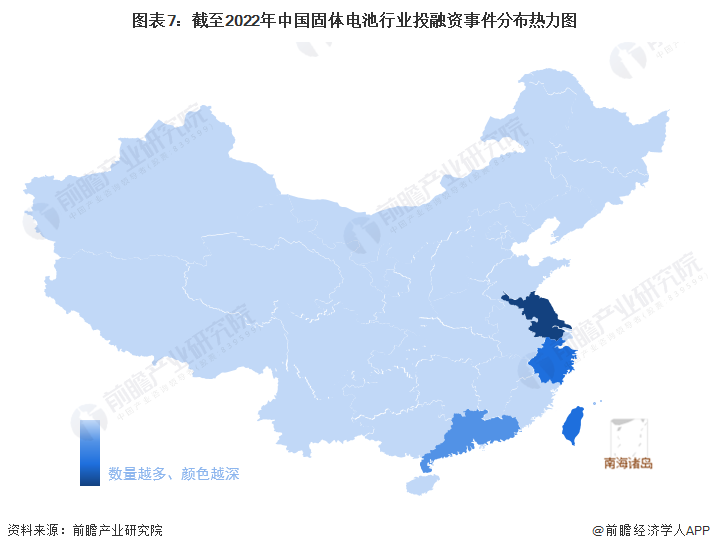

根据固态电池行业投融资事件主体所在区域汇总得出行业重点投融资事件分布热力图,从图中可知,行业投资热点集中于江浙、广东、中国台湾等地区。可以看出,固态电池行业的区域性较明显,主要系技术人才聚集优势与经济优势。

2021年以来,固态电池产业代表性企业的投资动向主要包括通过对子公司增资、非公开筹资等方式进行固态电解质研发以及固态电池生产基地项目的建设。固态电池产业代表性企业最新投资动向如下:

以上数据来源于前瞻产业研究院《中国固态电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务