【行业深度】洞察2022:中国基因治疗行业市场竞争格局(附研发对比、融资情况、业务布局等)

行业主要公司:诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)、科济生物(02171)等

本文核心内容:基因治疗行业竞争格局、基因治疗行业投融资、基因治疗行业产品布局

1、中国基因治疗行业竞争梯队

基因治疗,也称为细胞和基因治疗(Cell and GeneTherapy,不包括未经基因修饰的干细胞等广义的细胞疗法),是一种利用基因治疗载体将外源的治疗性基因转导至细胞,再通过外源基因的转录和翻译,改变细胞原有基因表达以治疗疾病的方法。其作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③导入新的或经过改造的基因。当前,我国基因治疗行业主要生产企业有诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)、科济生物(02171)等。

从业务关联度角度来看,目前诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)的基因治疗业务关联度在95%以上,主营业务均为基因治疗产品的销售、定制化服务等。第二梯队为博雅辑因、亦诺微医药等;其次是复星凯特、纽福斯、滨会生物等。

从代表性企业区域分布看,主要分布在我国、珠三角地带,像是广东等地。此外,我国基因治疗行业代表性企业还分布在北京、江苏等地。

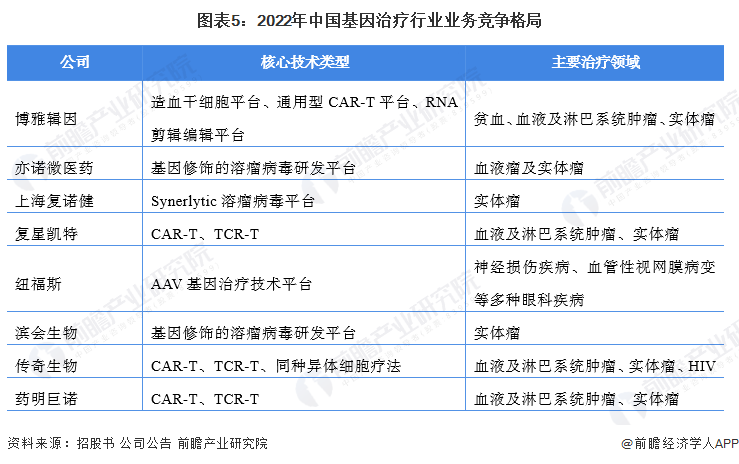

2、中国基因治疗行业业务竞争格局

目前,我国基因治疗企业主要以CAR-T和TCR-T为主流技术,并且布局多类肿瘤领域。

3、中国基因治疗行业业务收入对比

从业务业绩上看,诺诚健华的基因治疗业务营收达到了95%;从营收占比角度来看,上市公司的基因治疗业务营收占比都超过了90%。从毛利率角度来看,我国基因治疗主要企业毛利率较高,说明获利能力较好。

注:药明巨诺和科济生物暂未开始盈利。

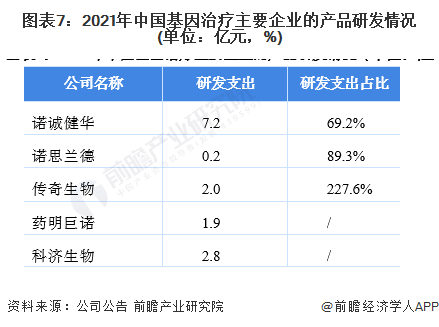

4、中国基因治疗行业企业研发对比

目前,行业中主要上市企业的研发支出占比参差不齐;如传奇生物的研发支出高达227.6%;而诺诚健华的研发支出比重约为69.2%。

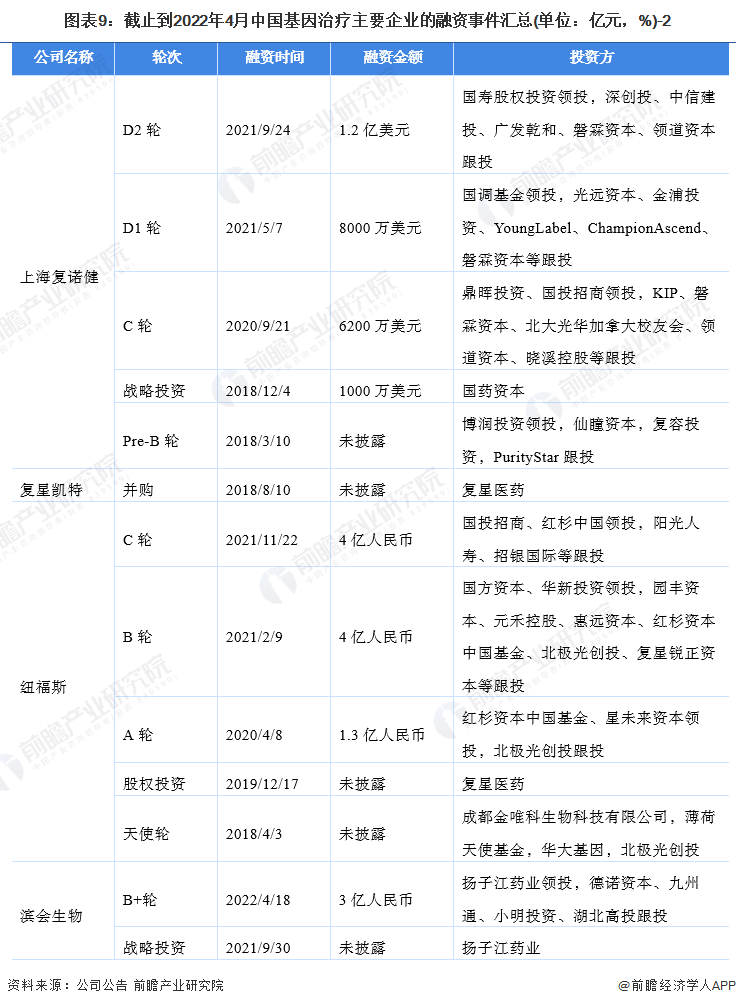

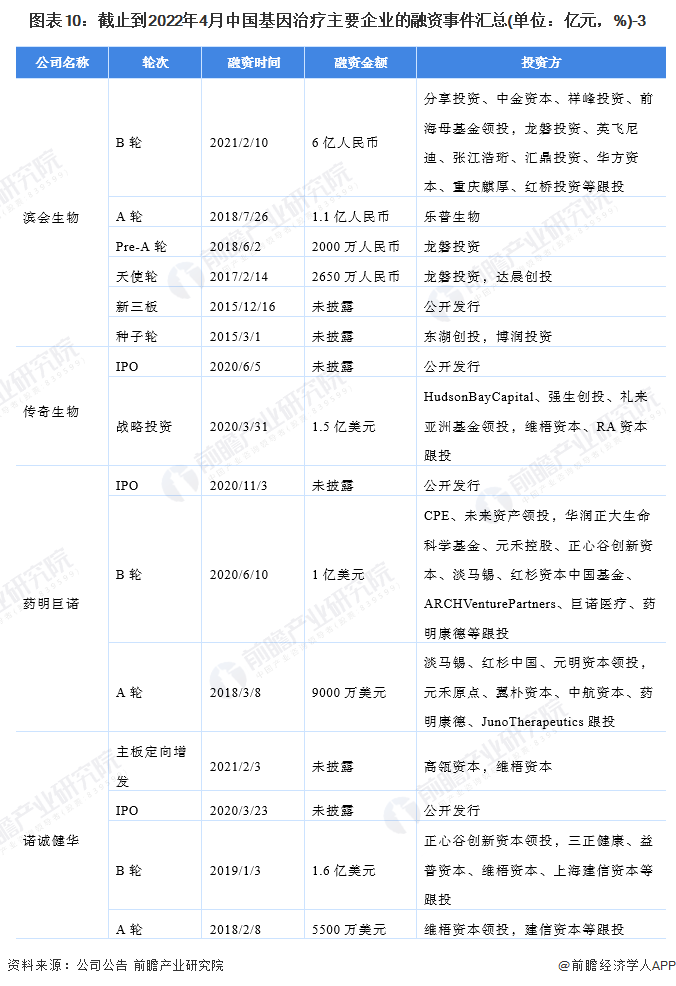

5、中国基因治疗行业企业融资情况

近年来,我国基因治疗行业主要企业的融资事件较多,主要处于B、C轮左右。但近年来,不少的企业像是传奇生物、药明巨诺、诺诚健华、诺思兰德、科济生物等企业纷纷向纽交所、港交所、上交所、深交所申报了招股说明书;以进一步扩大资金获取渠道。

6、中国基因治疗行业竞争状态总结

综上所述,目前我国基因治疗行业处于成长期,行业内企业数量急速上升;在此当中,我国现有的基因治疗企业还将面临着来自海外企业的威胁。因此,目前我国基因治疗行业竞争较为激烈。

以上数据参考前瞻产业研究院《中国基因治疗行业市场前瞻与投资战略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务