2022年中国氟化工市场供需现状与企业产能分析 PTFE是最主要的氟聚合物产品

氟化工行业主要上市公司:目前国内氟化工行业的上市公司主要有巨化股份(600160)、多氟多(002407)、三美股份(603379)等。

本文核心数据:氟树脂产品分类、中国氟树脂产能、中国PTFE下游需求结构

PTFE是最主要的氟聚合物产品

氟化工的细分产品主要分为含氟单体、有机氟化物和无机氟化物,其根据分子结构有所差别,且性质也有所不同。其中氟单体通过聚合反应又可以生成各种氟聚合物。氟聚合物可以有效地应用于各种工业和生活场景。

氟树脂是最重要的一种氟聚合物,由于其特殊的结构,使得氟树脂在耐热性、耐酸性、耐碱性、耐药性等多方面有优良的表现。目前使用中的氟树脂品种主要有:聚四氟乙烯(PTFE)、聚三氟氯乙烯(PCTFE)、聚偏氟乙烯(PVDF)、聚氟乙烯(PVF)、四氟乙烯-六氟丙稀共聚物(FEP)等。

分产品看,在“十三五”期间PTFE的产量在氟树脂中的比例由73%下降至71%,熔融性意树脂的产量比例由20%下降到17%。2020年PTFE聚四氟乙烯产量约16万吨,FEP产量约2.3万吨,PVDF产量约5万吨,聚偏氟乙烯(PVDF)是我国仅次于聚四氟乙烯(PTFE)产量和使用最为广泛的含氟聚合物。

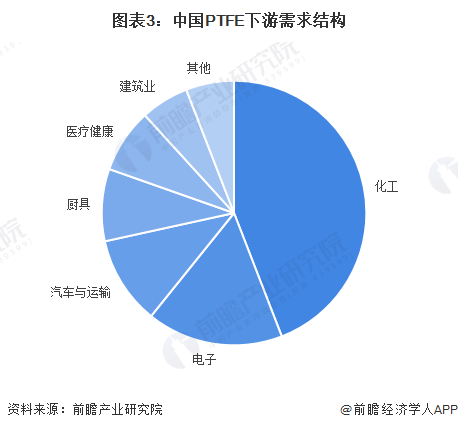

需求:主要应用于化工领域

PTFE依靠特殊分子结构在耐腐蚀、自润滑、不粘和生物惰性等方面表现优异,在众多领域均有广泛应用。根据统计,全球81%的PTFE需求来自化工、电子、汽车及运输和厨具四大领域,其中化工行业以44%、电子行业以17%的份额成为PTFE最主要的应用领域,其余一些应用分布在汽车运输、厨具、医疗和建筑等领域。

供给:产能处在扩张阶段

数据显示,国内PTFE总有效产能达到近15万吨,且当前行业仍处于扩张阶段,根据统计,预计2021-2023年国内PTFE新增产能将达约8万吨,其中巨化股份扩产最大,达2.055万吨。

竞争格局:行业集中度较高

从企业竞争格局来看,目前行业内企业数量约为14家,产能主要集中在东岳集团、中吴晨光、浙江巨化等少数几个企业,CR3约为52%,行业集中度较高。

总的来看,氟化工的细分产品主要分为含氟单体、有机氟化物和无机氟化物,其根据分子结构有所差别,且性质也有所不同,其中氟单体通过聚合反应又可以生成各种氟聚合物。氟聚合物可以有效地应用于各种工业和生活场景。氟聚合物中氟树脂是最重要的一种氟聚合物,分产品看,聚四氟乙烯(PTFE)是我国产量和使用最为广泛的含氟聚合物。PTFE主要应用于化工领域,目前行业产能仍处于扩张阶段,行业集中度也较高。

以上数据来源于前瞻产业研究院《中国氟化工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务