2022年中国铝塑膜行业市场现状与竞争格局分析 龙头企业投资扩产成为主流

行业主要上市公司:明冠新材(688560)、新纶新材(002341)、璞泰来(603659)

本文核心数据:铝塑膜需求、代表性公司产能

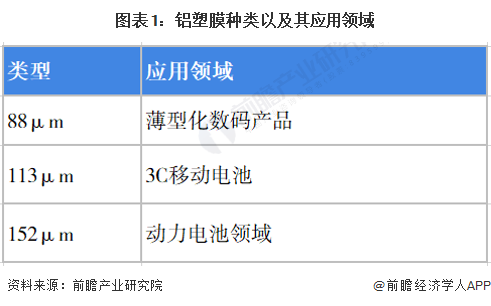

铝塑膜应用领域较为广泛

铝塑膜由日本昭和与SONY于99年共同研发而成,是软包锂电池的封装材料,由多种塑料、铝箔和粘合剂组成的高强度、高阻隔多层复合物。目前市面上铝塑膜按照厚度不同分为88μm、113μm和152μm,其主要应用领域有所不同。目前以铝塑膜封装的软包锂电池主要应用于3C领域,近年来逐步渗透到新能源汽车行业,为各个型号的汽车提供了安全、稳定的动力输出。

铝塑膜需求量有望大幅度提高

目前,我国储能、电动两轮车、电子烟、TWS耳机等领域带动软包锂电池需求的增加,同时带动我国铝塑膜的需求快速增长。据SPIR统计,2020年中国国产铝塑膜市场规模为41亿元,预计2025年中国国产铝塑膜市场规模将达近89亿元;2020年中国铝塑膜市场需求为1.14亿平米,预计到2025年将达到14.1亿平米。

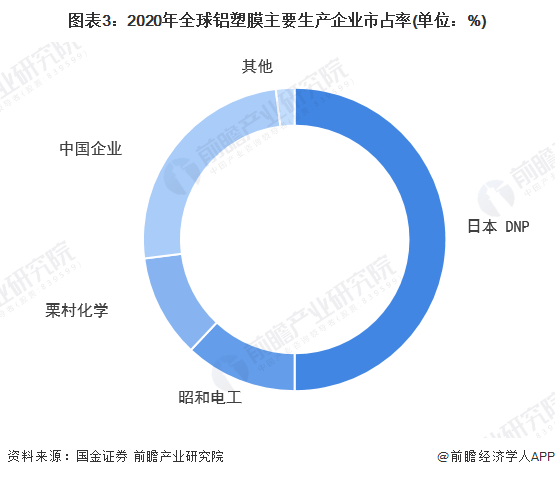

全球市场主要被日韩企业占领

铝塑膜具有较高的技术门槛,为保证电池的长周期稳定运行,铝塑膜需要具有极高的阻隔性、良好的冷冲压成型性、耐穿刺性、稳定性和绝缘性。目前全球市场中,铝塑膜的市场份额主要由日本和韩国企业占据,中国企业市占率仅有四分之一。

中国龙头企业投资扩产趋势成为主流

截至2021年11月,国内经营范围涉及锂电池铝塑膜的企业超过160家,主要集中在珠三角和长三角。国内第一梯队新纶、紫江、璞泰来和恩捷四家,2021年上半年出货量市占率为65%。该类企业铝塑膜生产种类较为全面,均能生产88μm、113μm和152μm铝塑膜产品,同时与下游消费类电池以及动力类电池生产企业有较为稳定的合作。第二梯队企业有明冠新材、佛塑科技、华正新材、苏达汇诚等。

近年来,随着动力铝塑膜的需求不断增加,龙头企业均加速扩产,并且与日本企业合作,引进先进技术和设备,增加国内铝塑膜的生产能力。

以上数据来源于前瞻产业研究院《中国锂电池铝塑膜行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

白静尧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务