2022年中国磁性材料行业上游发展现状分析 行业步入转型期

磁性材料行业主要上市公司:目前国内磁性材料行业的上市公司主要有横店东磁(002056)、中科三环(000970)、金力永磁(300748)、宁波韵升(600366)等

本文核心数据:磁性材料上游产业细分产品市场规模,氧化镁、氧化锌供给分析

上游材料氧化镁供给分析——产量维持平衡

由于具有比强度高、比刚度高、阻尼减震性好、电磁屏蔽性和抗辐射能力强等优点,被广泛的应用于汽车、航空航天、节能、环保以及电子、通讯等战略性新兴产业,被誉为是“21世纪最具开发和应用潜力的绿色工程材料”。中国作为全球原镁供应第一大国,近年来原镁生产规模持续扩张。整体来看,近年来中国原镁行业产能过剩态势明显,数据显示,2020年中国原镁产能达162万吨,产量96.10万吨,产能利用率仅为59.32%。根据前瞻初步统计,2021年中国原镁产能158万吨,产量96万吨,利用率60.8%。

上游材料氧化镁需求分析——需求不断上涨

近年来中国原镁国内需求量快速增长,2020年中国原镁需求量突破50万吨,前瞻初步统计2021年中国原镁需求量达到54万吨。

上游材料氧化镁价格分析——总体保持稳定状态

我国原镁价格近年来总体围绕15000元/吨左右上下波动,2020年原镁价格达到了近年来的最低水平,为13556元/吨,根据前瞻初步统计2021年中国原镁价格回升至15126元/吨。

上游材料氧化镁行业分析——对磁性材料行业影响巨大

氧化镁主要用于无线高频顺磁导磁材料、磁棒天线、调频元件的磁芯等。代替铁氧体,可用于复合超导磁材料和电子磁性行业。氧化镁的供需状况和价格走势对磁性材料行业有一定的影响,分析如下:

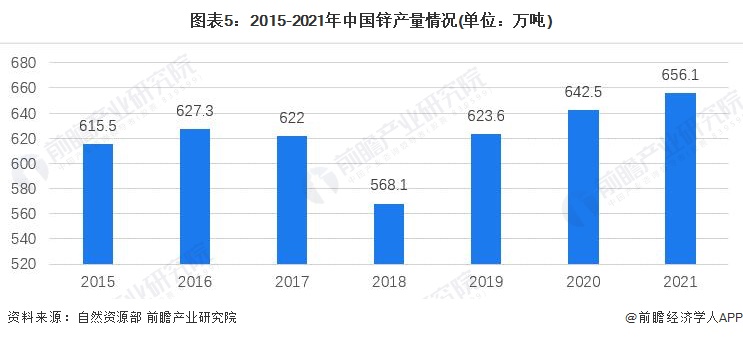

上游材料氧化锌供给——产量波动上涨

氧化锌是锌的一种氧化物,锌矿有闪锌矿ZnS、菱锌矿ZnCO3、红锌矿ZnO、硅锌矿Zn2SiO4、锰硅锌矿(ZnMn)2SiO4、异极矿Zn4Si2O7(OH)2·H2O等。据统计,2021年中国锌产量656.1万吨,同比增长2.1%。由于目前中国已经成为锌消费主要动力,锌消费增速常年高于世界平均水平,并带动全球锌消费稳步上升。近年来由于基建、汽车、家电等终端消费领域表现尚可,带动镀锌消费的增加,从而对锌需求量也是大幅增加。

在产量方面,中国锌矿产量总体呈现波动上升的趋势,2020年中国锌矿产量达到642.5万吨,2021年进一步提升至656.1万吨。

上游材料氧化锌需求——呈现进一步扩大趋势

氧化锌广泛应用于塑料、硅酸盐制品、合成橡胶、润滑油、油漆涂料、药膏、粘合剂、食品、电池、阻燃剂等产品的制作中。2012-2021年,中国锌表观消费量呈现逐年增长趋势,由2012年的546.9万吨增长至2020年的667万吨,前瞻初步统计2021年全国锌表观消费量为692万吨。

上游材料氧化锌价格分析——总体呈现波动状态

由于从2017年开始国内环保趋严叠加供给侧改革,各地小矿场、小矿山关停,金属锌供应紧张,锌价格有所增长,2021年开始金属锌价格有所回升,2021年中国锌平均价格为21594元/吨。

上游材料氧化锌分析——对磁性材料行业影响巨大

在中高档的软磁材料制造上,须用间接法生产的压敏电阻级的高档氧化锌,从而氧化锌的供需状况和价格走势对磁性材料行业有一定的影响,分析如下:

以上数据参考前瞻产业研究院《中国磁性材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务