2022年中国智慧健康行业市场规模与竞争格局分析 以超40%的年复合增长率快速发展

智慧健康行业上市公司:平安好医生(01833.HK)、京东健康(06618.HK)、阿里大健康(00241.HK)等

本文核心数据:中国智慧健康市场规模等

中国智慧健康行业处于成长中期

自2016年起,我国不断出台的针对“互联网+”、新一代信息技术、健康产业以及医疗改革等领域的相关政策,互联网和新一代信息技术不断突破瓶颈并快速发展,配合健康产业和医疗改革助推智慧健康行业的发展。

不仅如此,随着人们的健康意识不断提高,健康产业不断趋于便利,智慧健康行业也将不断成长。目前,我国智慧健康行业处于成长中期。

中国智慧健康行业年复合增长率逾40%

近年来,智慧健康行业在我国发展迅速。2017-2021年,呈逐年快速增长态势,年均复合增长率超过40%,中国智慧健康行业高速增长;不仅如此,中国智慧健康行业亦存在庞大的市场空间容量。

注:上图的统计范围主要为智慧健康的技术,包括移动健康应用程序、连接的可穿戴设备和远程医疗,例如,数字健身和保健设备及应用、电子健康设备及应用程序、线上处方药开局、远程医疗等,下同。

中国智慧健康行业市场庞大且分类复杂

目前,中国智慧健康行业较为庞大,涉及的细分领域较多,整体市场较为复杂,但智慧健康行业的结构可根据针对人群的不同进行分类。大部分的智慧健康行业均可面向全消费人群,部分可针对重症人群和慢病人群,以及妇科病人群,因其患有的疾病的特性不同,导致智慧健康行业内存在部分针对性较强的细分领域。例如,针对重症及慢病人群的智慧慢病管理、特殊指标健康监测等;针对妇科病人群的“她健康”管理APP等。

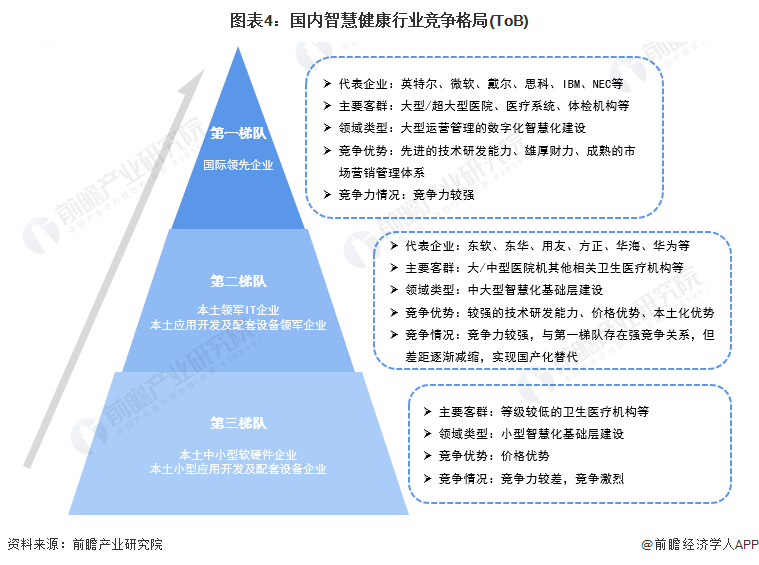

国内企业在ToB端加速追赶

国内智慧健康市场活跃着为数众多、规模不等、类型不同的企业。因所需技术水平的不同,提供硬件系统的企业相对集中,而提供软件系统的企业和程序及应用和其配套设备的企业则比较分散。所提供的产品和服务类型、系统可靠性、价格等方面差别明显。国内智慧健康系统企业可大致分为ToB端和ToC端,根据不同的领域类型和竞争优势分为三种层次。

从ToB端来看,国际企业为第一梯队,其主导国内智慧健康行业在医院、医疗系统、体验机构等领域的运营管理的数字化智慧化建设;而国内企业则仍处于建设中大型智慧化基础层的层次,但国内企业正致力于加速信创发展,实现国产替代。

国内互联网大厂成“领头羊”

而ToC端的企业则以国内企业为主,这类企业主要向大众消费者提供可穿戴设备产品、、健康监测设备产品、互联网医疗保险服务等。第一梯队是大型的互联网公司,第二梯队是独角兽类公司,第三梯队则是小型的软件公司。

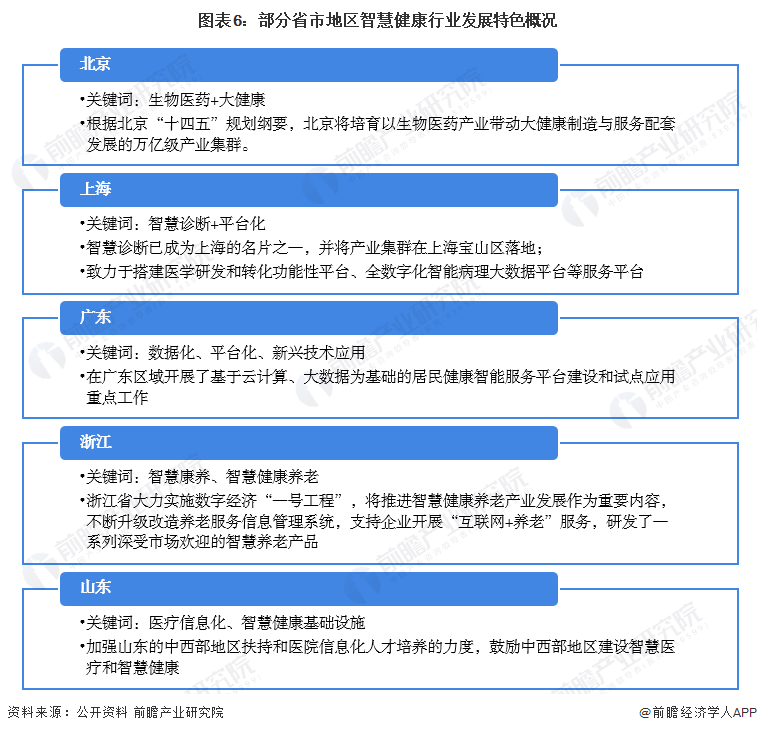

各省市地区智慧健康行业各具特色

根据对众多公开资料的收集和统计,前瞻将提炼了部分省市地区在智慧健康行业发展的特色:北京的关键词在于“生物医药+大健康”方向;上海的则是倾向于“智慧诊断+平台化”;广东则致力于在智慧健康行业领域加大“数据化、平台化,及新兴技术”的应用程度;浙江则更关注老年人口的智慧健康服务,例如“智慧康养、智慧健康养老”等;山东因本土中西部地区医疗资源分布不均、服务能力差异大,优质医疗资源纵向流动不足等原因,需要发展其医疗信息化并建设智慧健康基础设施。

以上数据参考前瞻产业研究院《中国智慧健康产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢彬涛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务