2022年中国船舶修理市场发展现状分析 船舶修理市场机遇与挑战并存【组图】

国内船舶产业主要上市公司:中国船舶(600150.SH)、中船科技(600072.SH)、中国海防(600764.SH)、中国重工(601989.SH)、中国动力(600482.SH)等等。

本文核心数据:中国船舶修理产业规模增速、全球船舶修理市场分布

2021年中国船舶修理市场产值下滑

根据中国修船企业“斯佩克”SPCC会议公布的统计数据,2017-2020年全国主要修船企业产值规模逐年增长,特别是在2018-2019年期间,全国修船完工艘数下降的情况下,单艘船舶的修理产值大大提高。但在2021年,全国主要修船企业完工艘数同比增长15%,但修船产值同比下降15%。

国内修船市场产能过剩风险有所增加

目前,中国已经成长为全球最大的修船市场。根据克拉克森资料,2021年中国修理改装项目数量占全球修船总量的比重超过40%,与2020年相比有所下滑,但仍位居全球第一;另外,在全球前十大修船企业排名中,中国船厂占得9个席位,分别是舟山鑫亚船舶修造有限公司、福建华东船厂、舟山中远海运重工有限公司、上海中远海运重工有限公司、上海华润大东船务工程有限公司、山海关船舶重工有限责任公司、友联船厂(蛇口)有限公司、舟山龙山船厂有限公司、太平洋海洋工程(舟山)有限公司。

目前,国内修船产业的产能整体处在供大于求的状态。一方面是国内现有产能规模供大于求,再加上近几年国内部分造船企业受利益驱使,开始转向修船业务;另一方面是国内修船市场需求下滑,特别是2021年,由于国内部分地区的疫情防控政策变动,导致部分修船订单流向新加坡、马来西亚等东南亚修船厂,再加上全球航运市场复苏导致运价高涨,船东进行改装或大规模修理的意愿不强。上述综合因素造成国内船舶修理市场产能过剩风险进一步增大。

船队规模持续增长利好修船市场进一步发展

根据克拉克森数据,2017-2021年,全球商船船队运力逐年增长,年均复合增速约为4%。2021年,全球商船船队运力达到22亿载重吨左右。并且预计2022年全球船队运力将进一步增长,由此将带来部分船队大修和改装需求被释放,而中国作为全球最大的修船市场,仍有进一步的发展空间。

船舶环保、新能源改装修理市场发展机遇较好

2016年10月,IMO海上环境保护委员会召开第70届会议,出台了《国际防止船舶造成污染公约》修正案,决定自2020年1月1日起,在全球范围内实施船用燃油硫含量不超过0.5%m/m的规定。而中国出台的《船舶大气污染物排放控制区实施方案》对船舶污染物排放提出了更为严苛的要求。

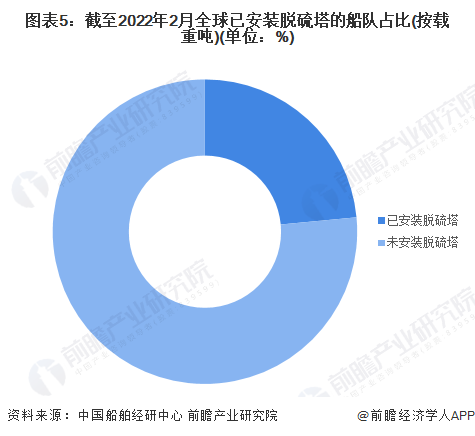

根据中国船舶经研中心的统计数据,截至2022年2月,按载重吨计算,全球已安装脱硫塔的船队占比不到30%。随着全球IMO限硫令进一步落实,脱硫塔加装业务仍然有进一步增长空间。

另外,在全球碳排放政策逐渐趋严的背景下,国际海事组织不断加码船舶碳排放控制,全球船舶动力正从传统燃油向新能源环保方向升级,由此带来的船舶新能源动力改装或将成为未来修船行业新的增长点。

以上数据来源于前瞻产业研究院《中国船舶修理行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王蕤(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务