2022年中国医药包装行业发展现状及市场规模分析 获批医药包装材料产品数量逐年上升【组图】

医药包装行业主要上市公司:目前国内医药包装行业的上市公司主要有山东药玻(600529)、旗滨集团(601636)、正川股份(603976)等。

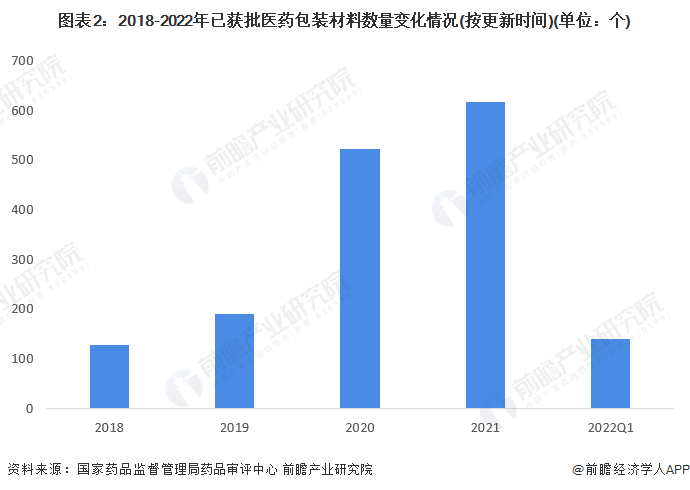

本文核心数据:中国医药包装行业市场规模体量、已获批医药包装材料数量变化情况、已获批医药包装材料数量变化情况(按更新时间)

医药包装市场规模超1000亿元

医药包装作为药品的载体,在保证药品在运输、储藏过程中的质量起到非常重要的作用,尤其是直接接触药品的内包装,所用材料的稳定性对药品质量有直接影响。随着我国健康体制的改善,医药包装无序、落后的局面将发生根本转变。目前,我国正不断引进和更新医药包装机械及材料,医药包装工业将呈现出崭新的局面。国内医药包装行业也在快速发展。

经过初步估算,2015-2021年,中国医药包装行业市场规模先上升后下降。2020年市场规模达到近几年峰值1140亿元,随后出现下降趋势;至2021年,市场规模下降至1026亿元。

获批医药包装材料产品数量逐年上升

医药包装虽然与药品质量并无直接关系,但包装会影响药品后期运输、储存和使用的安全性和有效性,因此医药包装在上市前需要经过国家药品监督管理局进行备案登记。

根据前瞻统计,2018-2021年期间,已经获批医药包装材料数量逐年上升。从2018年获批数量127个飙升至2021年的617个。截至2022年3月,获批医药包装材料数量为139个。

其中,已进行备案的医药包装材料登记号数量4934个,占比76%;已经获批通过可上市进行使用(即A状态)的医药包装材料数量为1597个,占比24%。

从获批医药包装材料的来源地区来看,其中国产的已经获批医药包装材料产品(含港澳台)有1438件,占比达90%;而进口医药包装材料159件,占比10%。

获批医药包装材料中聚合物材料占比最大

从获批医药包装材料产品的材质分类来看,在已经获批医药包装材料产品中,聚合物材料(如聚乙烯、聚丙烯和聚酯等聚合物)获批数量672个,占比42.1%;其次是含铝材料(铝箔、铝塑组合两类)获批数量184个,占比11.5%;而玻璃材料获批数量182个,占比11.4%。值得注意的是,COC/COPP环烯烃类共聚物高端高新材料获批1件,占比0.1%,该产品来自于德国肖特。

注:“其他”指在登记信息中未描述品种材质的医药包装材料产品。

综合来看,我国医药包装市场具有较大的发展潜力,2021年,我国医药包装规模虽有所下降,但市场规模仍超过1000亿元,达到1026亿元。而从近两年获批医药包装材料产品数量来看,我国获批医药包装材料产品数量也是逐渐增加的,而且其中90%的产品均为国产;按材质应用来看,聚合物材质是我国获批最多的医药包装材料产品应用材质。

以上数据来源于前瞻产业研究院《中国医药包装行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务