预见2022:《2022年中国肠道微生态医药行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:东北制药(000597)等

本文核心内容:肠道微生态医药行业市场规模、肠道微生态医药行业竞争格局、肠道微生态医药行业发展现状

行业发展概况

1、定义

微生物泛指个体无法用肉眼观察的微小生物,包含了细菌、真菌、病毒等等。肠道微生物指动物肠道中存在的数量庞大的微生物,这群微生物依靠动物的肠道生活,同时帮助寄主完成多种生理生化功能。肠道不仅是人体消化吸收的重要场所,同时也是最大的免疫器官,在维持正常免疫防御功能中发挥着极其重要的作用。人体肠道为微生物提供了良好的栖息环境,具有人体自身不具备的代谢功能。作为人体最庞大、最复杂的微生态系统,肠道微生物本身及其代谢产物不仅能调节人体健康,更在膳食和宿主之间起到了重要的桥梁作用。

肠道微生态药物是指利用正常微生物或调节微生物正常生长的物质制成的药物制剂,通过肠道-身体网络调控全身的免疫反应,适应症非常广泛。

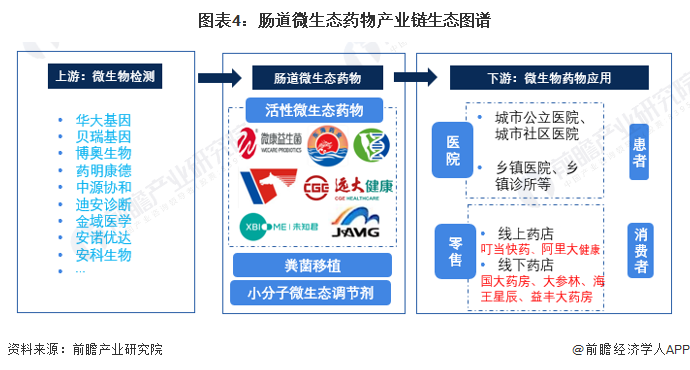

2、产业链剖析

目前,我国肠道微生态药物上游以微生物检测为主,包括宏基因组测序、临床诊断等技术服务,是指从病人的痰、尿、血液、穿刺液、脑脊液、化脓及创伤口等处获取原液,扩大培养,鉴定菌种,最终确定微生物的种类和浓度,从而判断病人的致病机理,并帮助医生正确诊断、规范用药。这是一种彻底的无创检测手段,随着精准医疗的发展,近年来备受关注,为行业提供产品研发支持;下游以具体的微生态药物应用为主,主要为医院和零售如线上线下药店领域,最终流通到患者个消费者。

肠道微生态药物产业链上游代表企业有华大基因、贝瑞基因、博奥生物、药明康德、迪安诊断等。下游零售药店本品牌有阿里大健康、京东大药房、叮当快药等平台,医院主要有各大城市和乡镇医院诊所,最终流向肠道消化系统患者和消费者。中游肠道微生态药物领域有活性微生态药物较广,生产企业也相对较多。但国内肠道微生态药物生产企业较少,主要企业有晋城海斯制药、通化金马药业集团、未知君、杭州远大生物制药、锐翌生物、科兴生物制药等。

行业发展历程:行业处于成长期

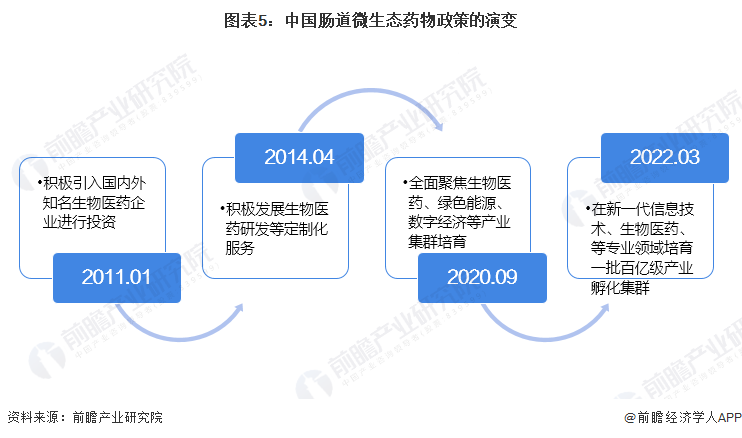

早在2010年左右,我国就发布了政策指出加快发展精准肠道微生态医药等前沿创新产品。在2014年4月,国家相关政策指出积极发展生物医药研发等定制化服务。在2020年9月,相关政策指出我国全面聚焦生物医药、绿色能源、数字经济等产业集群培育。在2022年3月,我国政策指出将在新一代信息技术、生物医药、等专业领域培育一批百亿级产业孵化集群。

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国肠道微生态医药行业处在行业发展期阶段。

行业政策背景:规范、鼓励双线政策带动行业发展

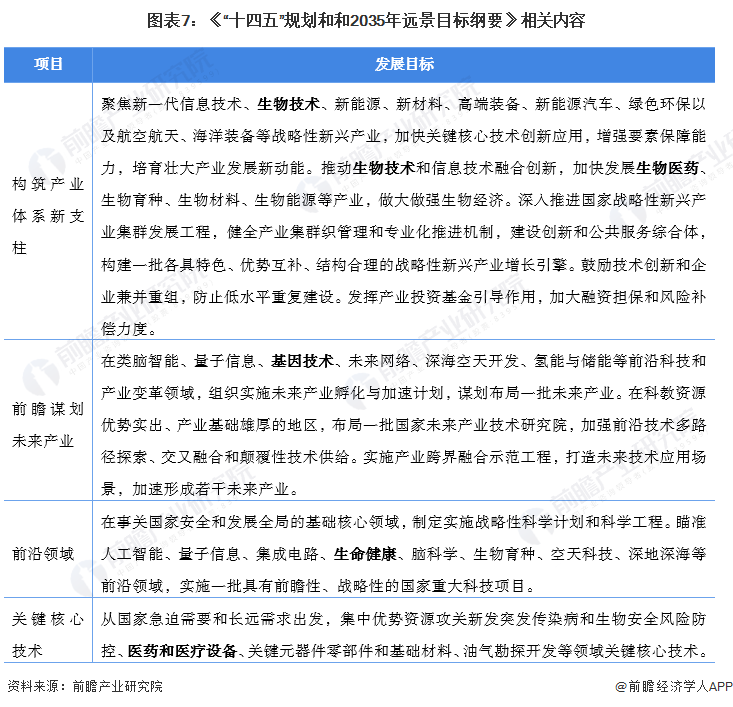

依据《“十四五”规划和和2035年远景目标纲要》,战略性新兴产业是引导未来经济社会发展的重要力量,加快培育和发展战略性新兴产业作为我国推进产业结构升级、加快经济发展方式转变的重大举措,第十四个五年(2021-2025年)规划着眼于抢占未来产业发展先机,培育先导性和支柱性产业,推动战略性新兴产业融合化、集群化、生态化发展,战略性新兴产业增加值占GDP比重超过17%,国家《规划纲要》关于生物医药产业的发展定位条款摘录如下表:

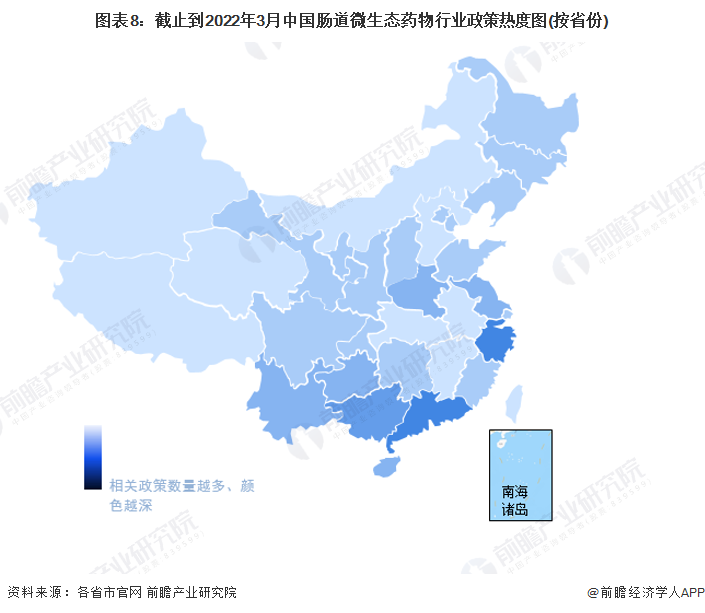

依据近年来各省市发布的政策来看,有明确政策支持肠道微生态药物行业的省份共有23个。此外,再根据近三年来发文数量判断出各省市对肠道微生态药物产业的政策力度。

行业发展现状

1、市场规模:呈现波动态势

肠道微生态药物行业未来的想象空间巨大。根据米内网数据显示,2015-2020年,中国肠道微生物生态药物市场规模保持37.5%的复合增速上涨,2020年新冠疫情爆发,肠道类医药管控市场规模大幅下降,市场规模达56.87亿元,在疫情常态化背景下,前瞻据此估算2021年市场规模在59亿元左右。

2、细分领域:双歧杆菌类药品比重远超其他细分药物

以活体生物药为例子,当前中国主要的肠道活体生物药有乳酸菌类、双歧杆菌类、芽孢杆菌类、酪酸梭菌类、乳杆菌类、酵母菌类、枯草杆菌类,其中双歧杆菌的需求规模最高,2020年销售额为12.46亿元,其次为酪酸梭菌。

从各品类肠道活体生物药销售额份额来看,双歧杆菌市场份额占比最高,2020年为21.9%,酪酸梭菌类药物份额不断上升,2020年上升至12.9%,酵母菌类需求份额逐步下降,2020年下降至4.0%。

行业竞争格局

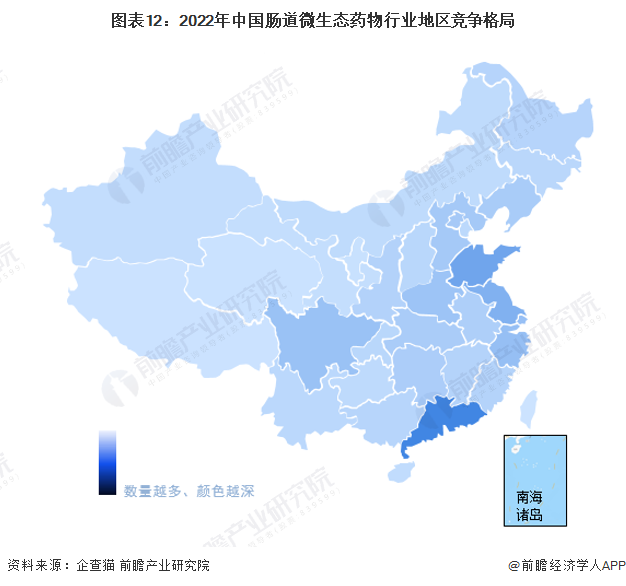

1、区域竞争:区域性特征明显

目前,我国肠道微生态药物企业主要分布在广东、山东、江苏、浙江、上海等地;系由于这些省市对于生命科学的重视程度相对于其他省份较高。

2、企业竞争:多数企业的产品仍处于在研状态,市场百花齐放

从业务关联度角度来看,目前未知君和慕恩生物的肠道微生态药物业务关联度在90%以上,主营业务均为肠道微生态药物的研发、生产和销售。第二梯队为知易生物、奕景生物;其次是东北制药、东海药物,值得注意的是大部分公司的肠道微生态药物均在研发过程中。

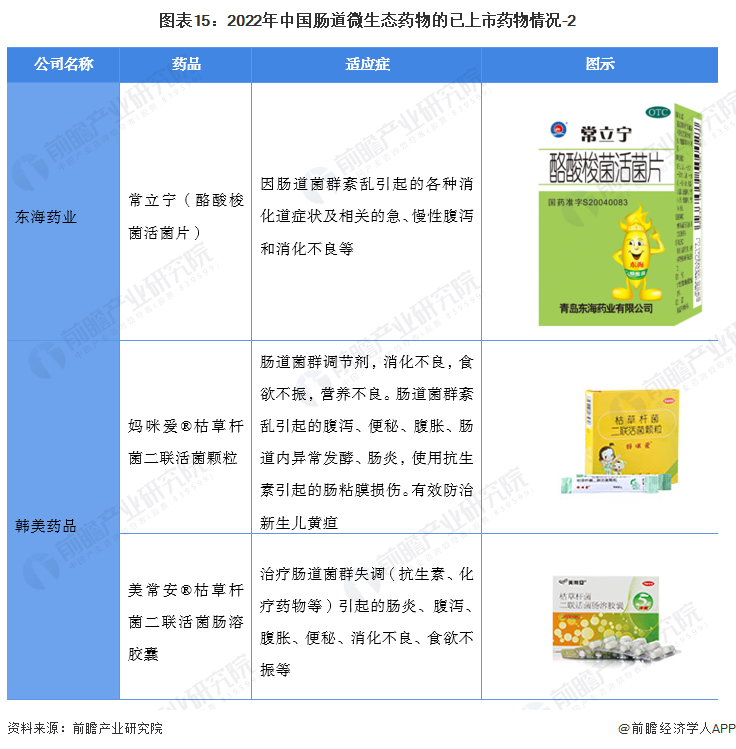

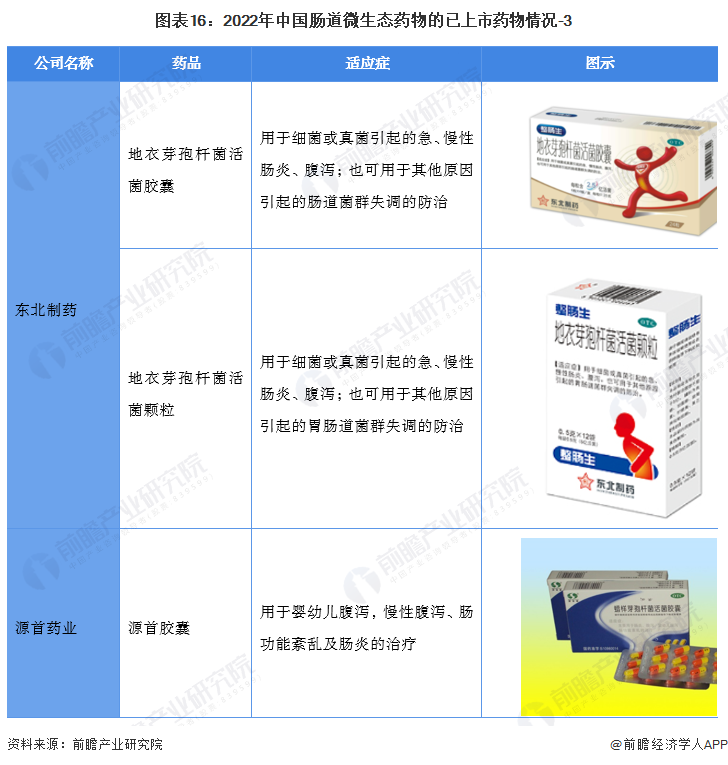

——已上市药物:上市药物较少

目前,我国已上市的肠道微生态药物较少。以东海药业为例子,东海药业的肠道微生态药物主要有阿泰宁(酪酸梭菌活菌胶囊)、爽舒宝(凝结芽孢杆菌活菌片)、宝乐安(酪酸梭菌活菌散)和常立宁(酪酸梭菌活菌片)。

——在研项目:大部分处于临床阶段

从在研项目来看,目前大部分企业的肠道微生态药物处于临床阶段。以未知君的产品管线来看,6大产品均进入了临床阶段。

行业发展前景及趋势预测

1、行业发展趋势:全力探索肠道微生态医药的潜力

随着我国对药物研发创新的日趋重视,药物研发模式也逐渐由小分子药物演变为大分子药物、基因编辑,最终发展为以人工智能生信分析驱动的细胞治疗、微生态药物,其中微生物药物的四大基本形态包括FMT、配方菌、代谢产物和人工改造菌。此外,粪菌移植作为重建肠道菌群的有效手段,已用于难辨梭状芽孢感染等多种菌群相关性疾病的治疗和研究,被认为是近年突破性医学进展,全球各地研究热火如荼,涉及消化系统、神经系统等多个领域。

2、行业发展前景:2027年市场规模将超100亿元

虽然经过多年的发展,中国生物制药产业已经有了良好的基础,但是与世界先进国家的生物制药产业相比,中国生物制药产业还存在不少差距。而在中国微生物制药产业的发展从科研到产业化,确一条艰难的路。尽管存在一些不利因素,但生物医药已经成为国家战略性新兴产业的重要组成部分,未来将得到国家政策的大力倾斜,肠道微生态药物行业前景看好。

目前,进临床前研究证明,肠道微生态药品可应用于多种疾病。随着群体心理压力的加大、生活环境污染的加重及人口老龄化加速,近年来消化系统相关疾病等疾病发病率大幅上升,产品市场需求广阔,产品销售收入保持较快增长,2020年新冠疫情爆发,引起的相关药品的管控,进而导致行业的增速快速下降,剔除此极端情况下的因素,2015-2021年的肠道微生态药物行业年均复合增速为9%,前瞻以此为依据,预计到2027年,我国肠道微生态药物销售规模将超100亿元。

以上数据参考前瞻产业研究院《中国肠道微生态药物行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务