2022年全球智慧健康市场竞争格局分析 全球市场集中度不高

智慧健康行业上市公司:平安好医生(01833.HK)、京东健康(06618.HK)、阿里大健康(00241.HK)等

本文核心数据:全球智慧健康行业增长率情况、全球智慧健康行业集中度、美国竞争格局、欧盟竞争格局、中国竞争格局等

竞争格局:亚洲和澳洲地区市场增长率较高

随着世界各国对老龄化、慢病化等全球人类健康福祉努力,全球智慧健康行业也在不断地向上发展。2020年疫情的爆发,为让全球在应对新冠肺炎的传播上付出了巨大的代价。智慧健康作为辅助减缓老龄化、慢病化和新冠疫情对人类影响的一把好手,各地区一线医务人员正在部署智能医疗设备,如远程医疗、机器人和其他技术,以抗击这一流行病。2020年4月,印度公共卫生和家庭福利部在多个洲部署了由VeraSmartHealthcare设计的“COVID-19监测系统应用程序”。

随着慢性病发病率的增加,加上智能手机的高渗透率,市场可能会迎来巨大的机遇。政府亦采取多种方式鼓励采用智能医疗保健/诊疗产品,预计将对市场产生积极影响。例如,2020年3月,日本经济产业省在日本推出了免费的远程健康咨询服务。此类实例有望帮助该地区的智能医疗保健产品市场以最快的速度增长。

从全球智慧健康产业各区域的市场规模增长率热力图来看,亚太地区的智能医疗保健产品市场预计将以最快的速度增长,日本、印度和中国在未来或可成为亚太地区中智慧健康产业较快发展的地区。而非洲和南美地区的市场规模增长率将低于平均水平。

注:上图中的的全球智慧健康产业统计范围为产品端(远程医疗、电子健康记录、移动健康、智能药丸和注射器以及智能 RFID 柜等)和应用端(存储和库存管理、监控、治疗和其他应用)。

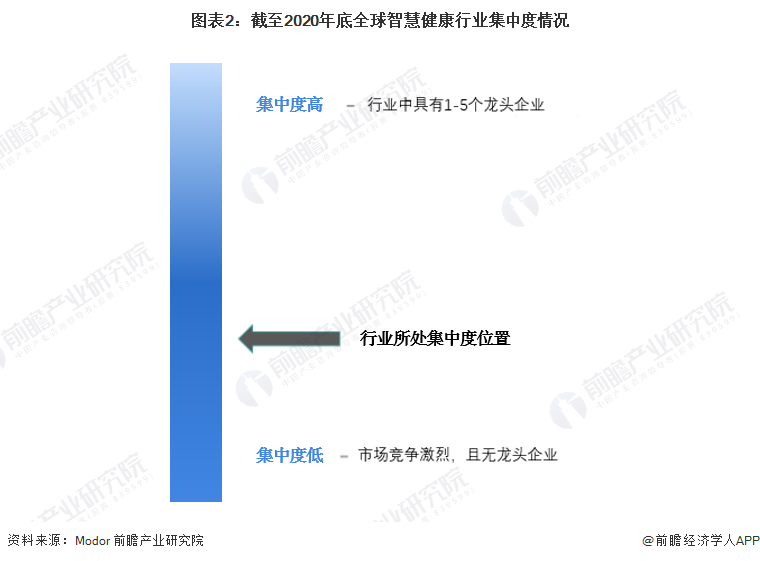

集中度:全球智慧健康行业集中度处于中下水平

在全球智慧健康产业竞争格局中,行业内主要的参与者为Olympus Corporation(奥林巴斯)、Honeywell(霍尼韦尔)、Allscripts、Abbott Laboratories(雅培)、GE Healthcare(GE医疗)等。

全球智慧健康市场逐渐分散,因为市场上已经存在一些大型企业,而智慧健康行业中不同国家/地区的政策间接帮助了市场并为其他参与者创造了机会,进入行业内的企业逐渐增多。

截至2020年底,全球智慧健康产业集中度不高,处于中下水平,未来随着智慧健康产业不断发展,进入的企业愈来愈多,行业或将开始通过兼并重组、股权投资等形式提高行业集中度。

部分地区竞争格局分析

——美国的医疗健康保险和线上健身成资本宠儿

2020年,美国智慧健康行业企业获投金额最高的企业为Bright Health,获投金额为5亿美元,其主营业务为医疗健康保险。紧随其后的为Zwift获投4.5亿美元,其主营业务为线上健身/健身游戏化。

不仅如此,在榜上可见共有3家以医疗健康保险为主营业务的企业,其次有2家涉及以线上健身为主营业务的企业,表明医疗健康保险和线上健身两类细分领域或受资方喜爱。

——爱沙尼亚智慧健康产业获欧盟居民认可

根据2021年1月,HIMSS(医疗资讯及管理系统协会)对欧洲的智慧健康产业创新进行调研分析,该调研调查了欧洲各国居民认为的欧洲智慧健康产业创新榜样。有最多的欧洲居民认为爱沙尼亚是2021年智慧健康产业的创新榜样;其次是丹麦,有14%的居民认为丹麦是创新榜样之一。

——中国智慧健康第一梯队大多为国际大型企业

国内智慧健康市场活跃着为数众多、规模不等、类型不同的企业。因所需技术水平的不同,提供硬件系统的企业相对集中,而提供软件系统的企业和程序及应用和其配套设备的企业则比较分散。所提供的产品和服务类型、系统可靠性、价格等方面差别明显。按竞争力划分,国内智慧健康系统企业可分为“三大梯队”,竞争力依次递减。

以上数据参考前瞻产业研究院《中国智慧健康产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢彬涛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务