2022年全球油船制造市场发展现状分析 全球油船拆解市场增长明显【组图】

国内船舶产业主要上市公司:中国船舶(600150.SH)、中船科技(600072.SH)、中国海防(600764.SH)、中国重工(601989.SH)、中国动力(600482.SH)等等。

本文核心数据:全球原油产量、全球新造油船规模、全球油船拆解规模

全球原油产量尚处于恢复提升阶段

自2020年初开始,受全球新冠疫情爆发、宏观经济下行、新能源替代等综合因素的影响,OPEC原油产量大幅下降,之后虽然国际石油需求持续恢复,但是OPEC对原油增产更为审慎,对原油减产保持坚持态度。截至2022年2月,OPEC原油产量回升至28473千桶/天,仍然低于2020年以前的平均水平。

近两年全球新造油船市场持续下滑

全球原油产量持续处于低位也进一步影响了油船制造市场的发展。从新造油船市场来看,2019年,全球新造油船订单数量小幅增长3%;自2020年开始,全球新造油船订单大幅下滑,2020-2021年年均复合降幅达到17%。

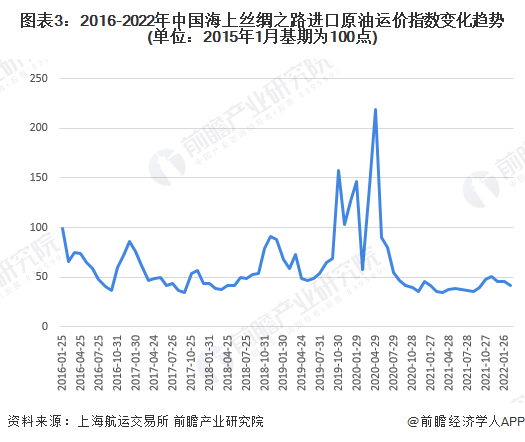

2021年全球油船运价市场低迷

从油船运价变化趋势来看,参考上海航运交易所发布的中国海上丝绸之路进口原油运价指数变化趋势,自2020年5月开始,原油运价指数大幅下跌,2021年全年持续保持低位运行,2022年1-2月仍然未出现明显回升,全球油船运输市场持续低迷。

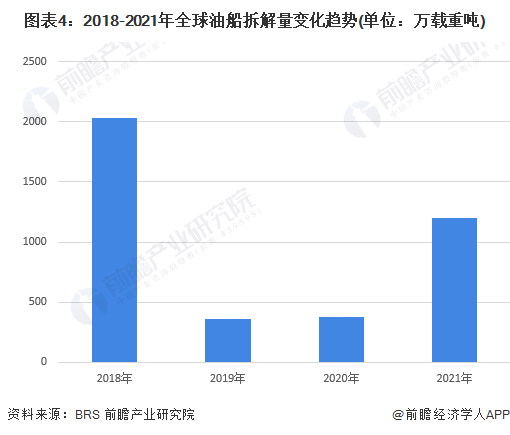

全球油船拆解市场增长明显

全球油船运输市场低迷也进一步促进了船东对油船的拆解意愿增强。从全球油船拆解量来看,自2020年以来,全球油船拆解规模逐年增长,2021年全球油船拆解量达到1200万载重吨,同比增幅超过200%。

从不同类型的油船拆解量来看,VLCC超大型油船(20~30万吨级)拆解量最大,占比近三分之一;其次是灵便型(1~5万吨级)和阿芙拉型(8~12万吨级),拆解量占比均超过20%;苏伊士型油船(12~20万吨级)的拆解量约16%。

以上数据来源于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务