预见2022:《2022年中国特种运输行业全景图谱》(附市场现状、竞争格局和发展前景等)

行业主要上市企业:中远海特(600428)、中国外运(601598)、中铁特货(001213)等

本文核心数据:特种运输政策、特种运输相关上市公司等。

行业概况

1、定义

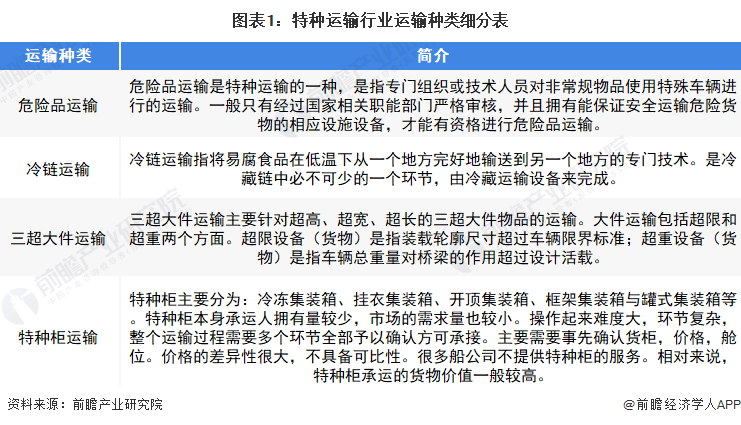

特种运输是指对非常规物品使用特殊车辆等运载设备进行运输的一种运输方式。

运输物种包括:危险品运输、三超大件运输、冷藏运输、特殊机密物品运输及特种柜运输等。而危险品涉及的范围比较广:电池、打火机、烟花爆竹、火药、白色粉末药品等、某些化学物品等,三超大件运输主要是超高、超宽、超长(超重)物品运输等。

2、产业链剖析:中下游细分行业多

特种运输相关产业主要可分为上游技术提供商、运输设备制造及下游特种运输应用环节。

上游化工品包括技术提供及运输设备制造。代表企业包括包括雪人股份、冰轮环境、四方科技等。

中游部分按照不同分类,可主要分为三个部分:危险品运输、大件运输及冷链运输。中游主要特种运输企业包括中国外运、中铁特货、中远海运、顺丰控股等。

下游部分根据应用行业的不同,可分为化工行业、制造业、医药行业等。

行业发展历程:冷链运输逐步成为特种运输行业的发展重点

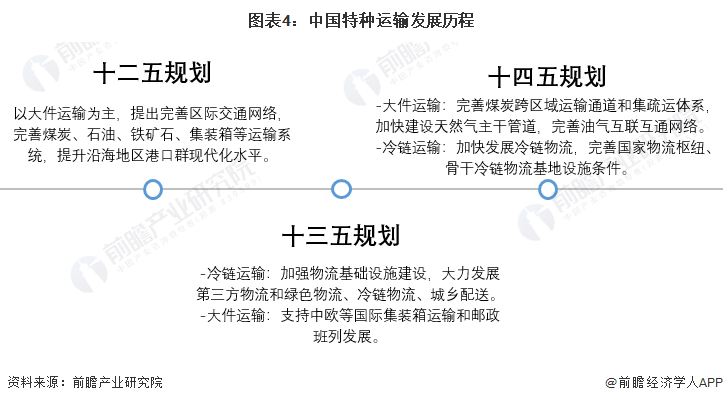

我国特种运输行业的发展是随着下游行业的发展而推进的。从国民经济规划的发展来看,十二五规划中以特种运输中的大件运输为主,主要提出完善集装箱等运输系统,提升沿海地区港口群现代化水平。十三五及十四五规划均对冷链运输及大件运输做出了相应的规划。十三五规划中提出大力发展冷链物流,同时注重大件运输在一带一路建设中的作用。十四五规划中的大件运输则注重油气互联互通网络的建设,同时完善国家物流枢纽、骨干冷链物流基地设施条件。而对于危险品运输,我国不断改善危险品运输标准,以规范性政策为主。由此来看,预计未来冷链运输将迎来快速发展。

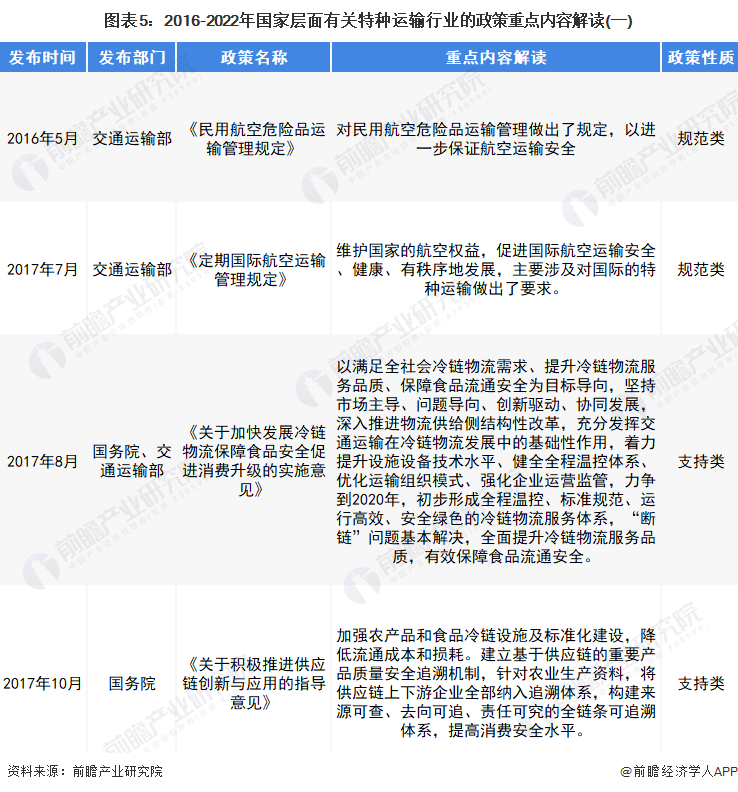

行业政策背景:规范类政策居多

2016-2021年我国颁布的多项政策多为我国特种运输行业的规范性政策,旨在优化产业发展环境、促进运输网络建立等,规范特种运输行业发展,有效地推动了特种运输行业健康、有序、快速发展。具体政策如下:

行业发展现状

1、石油、天然气推动中国危险品运输行业发展

危险品运输是特种运输的一种,是指专门组织或技术人员对非常规物品使用特殊车辆进行的运输。石油及天然气是我国危险品运输市场的主要需求来源,近年来,我国石油及天然气产量均处于上升状态,这为危险品运输市场建立了较大的市场需求。

选取我国LNG重卡销量数据来看我国危险品运输市场的发展,由于LNG汽车可以节约车主和运输公司的运营成本、改善天然气生产商和供应商的盈利能力,近年来我国LNG汽车发展较快,从2018年开始,我国LNG重卡就进入一个高速发展通道,2020年销量为14.7万辆,复合增长率高达27.45%。预计2021年仍将保持小幅增长,突破15万辆。

2、中国大件运输市场仍保持发展态势

目前,国内的大件运输主要货物类型有石油开采设备、矿山专用设备、金属铸件、起重设备、电力设备、建筑工程用机械等。从大件运输市场2020年的表现来看,疫情下我国大件运输跨省办结量及货物周转量均有较大程度的上升。得益于国内跨省大件运输许可全国联网办理的服务推广,使得大件运输企业办证效率大大提升。2020年我国大件运输跨省办结量及货物周转量分别为40万件、159亿吨公里,分别同比增长120%、87%。因此预计我国跨省运输许可证办结量仍将进一步上升,2021年将突破44万件,货物周转量也将进一步上升。

3、近年来我国冷链运输市场规模增长保持在10%以上

据中物联冷链委数据,2016-2020年我国冷链运输行业市场规模从2016年的2250亿元开始逐年增长,到2020年我国冷链运输市场总规模为3832.0亿元,比2019年增长440.8亿元,同比增长13.0%,并且仍保持增长态势。预计2021年我国冷链运输市场规模将突破4000亿元。

行业竞争格局

1、区域竞争:集中在华东、华南地区

总体来看,全国的特种运输行业主要集中在华东、华南一带,其中华东地区的代表企业有中国外运、宁波海运等;华南地区的特种运输代表企业包括中远海特、顺丰控股等。

2、企业竞争:竞争梯队基本成型

特种运输行业包括危险品运输、冷链运输及大件运输三个行业。从目前的竞争现状来看,危险品运输行业第一梯队的企业包括中国石油运输公司及上海中石化工物流股份有限公司;第二、三梯队的企业有南通化学危险品运输有限公司等。大件运输行业第一梯队的企业包括中远海运特种运输股份有限公司、中铁特货物流股份有限公司等;第二、三梯队的企业有武汉钢铁集团交通运输有限责任公司、中特物流有限公司等。冷链运输行业第一梯队的企业包括中外运冷链物流有限公司及顺丰控股等;第二、三梯队的企业有荣庆物流供应链有限公司、中铁铁龙集装箱物流股份有限公司等。

此处企业排名以冷链运输行业为例。2021年6月,2020年中国冷链物流百家重点企业名单由中物联冷链委公布。从两年排名变化来看,顺丰、京东、希杰荣庆、新夏晖、上海郑明、上海光明六家企业仍然排名前六。新进入前十的公司分别为新希望运荔枝科技有限公司及传胜供应链管理(上海)有限公司。整体来看,行业龙头企业地位较为稳定。

注:最新排名预计将于2022年6月发布。

行业发展前景

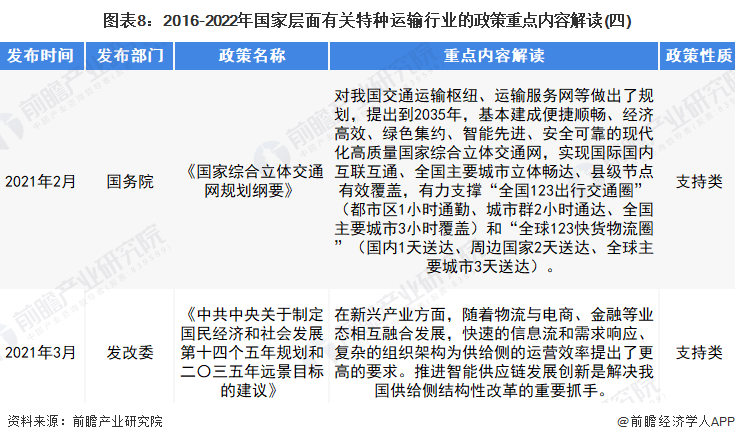

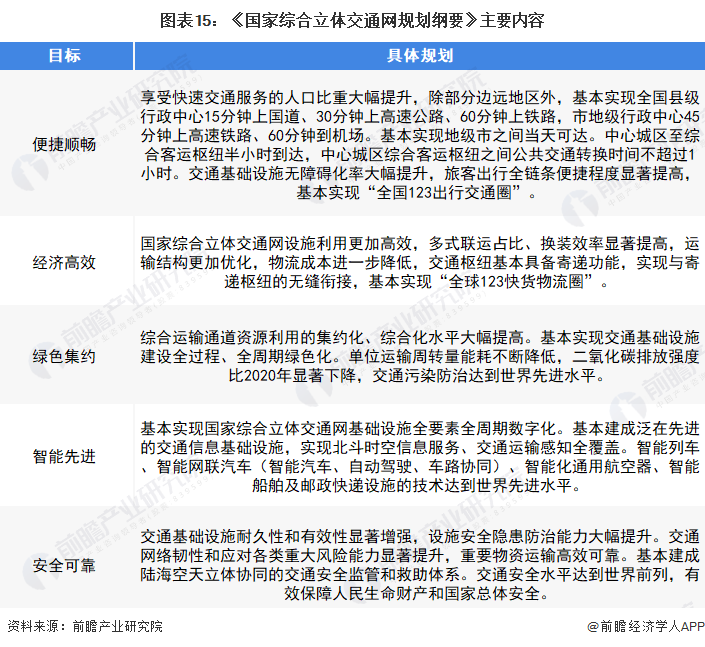

为加快建设交通强国,构建现代化高质量国家综合立体交通网,2021年2月,国务院发布了《国家综合立体交通网规划纲要》,其中对我国交通网络做出了进一步的规划,规划期间为2021年至2035年。随着国家综合立体交通网的完善,特种运输行业也将迎来进一步的发展。具体内容如下:

以上数据参考前瞻产业研究院《中国特种运输行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务