捞王再次挑战IPO “肚鸡汤”能否成为“成功鸡汤”?

火锅行业上市公司: 海底捞(06862)、呷哺呷哺(HK00520)

本文核心数据: 捞王收入、捞王毛利、捞王日均销售额、捞王日均客户数、代表性火锅赛道企业翻台率

捞王重新向港交所递交主板上市申请材料

从港交所的上市申请主板处理中文件可以看到,捞王在2021年9月已向港交所发起第一次IPO上市申请,其提交的上市申请材料于2022年3月1日失效,捞王又在2022年3月14日重新递交了上市申请材料,再次向港交所主板冲击,目前捞王发展现状如何,上市后又当往何处发展?

捞王经营情况良好,但门店顾客有流失

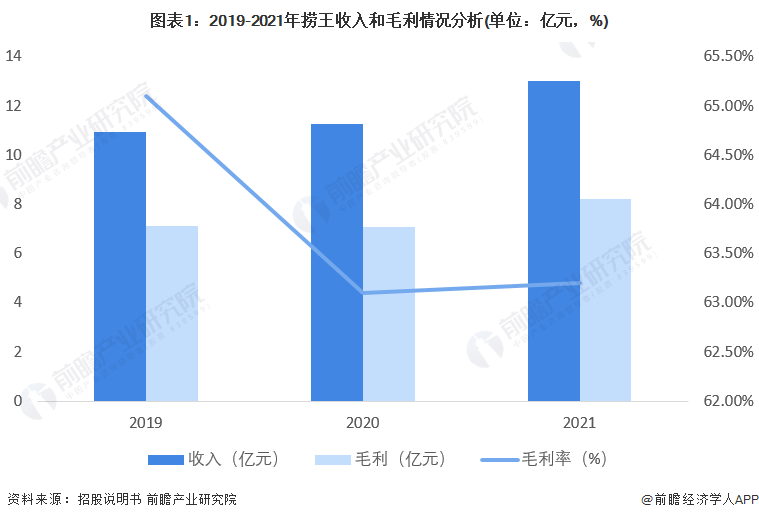

——2021年捞王营收和毛利增长在16%左右

2019-2021年,捞王营业收入与毛利率均呈增长态势。2021年,捞王营业收入和毛利均相较2020年增长16%左右,表明企业经营业绩向好发展的趋势。从毛利率来看,捞王毛利率在2020年略有下降后维持在63%左右,表明企业的产品盈利能力较好且水平保持稳定。

——餐厅日均销售额和日均客户数下降

2019-2021年,从捞王的收入和毛利情况来看,捞王企业经营情况较好;但从捞王单个餐厅的运营情况来看,餐厅运营存在一定的问题,客户粘性不高。2019-2021年,捞王餐厅日均销售额和各餐厅每日平均服务的顾客数量呈下降趋势,2021年,餐厅日均销售额已降至不足3万元,且各餐厅每日平均服务的顾客数量已降至200余人。

捞王在2019-2021年期间新开设了71间新的门店,均开设在华南、华东、华中和西南地区。截至捞王上市材料的披露日,捞王在大众化地区共经营着146件捞王锅物料理餐厅、2间锅季餐厅和2间捞王心灵肚鸡汤餐厅。

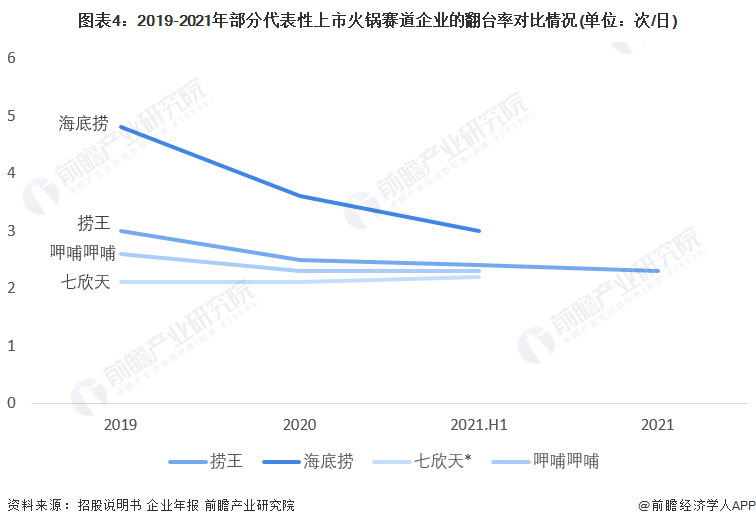

——翻台率处于中等水平

2019-2021年上半年,七欣天的翻台率均呈上升趋势,而海底捞、捞王和呷哺呷哺则呈下降趋势;其中,海底捞为四个火锅赛道上市企业中目前翻台率最高的企业,但七欣天为其中翻台率最低的企业,从部分代表性火锅赛道上市企业的翻台率对比来看,捞王的翻台率属于中等水平。

注:七欣天的2021H1的数据实为2021年Q1-Q3的数据。

捞王未来发展规划如何?

捞王未来发展计划的关键在于线上线下齐发展、加强供应链持续能力并开设即时产品这三个大方向。线上线下共同发展中,主要的计划为:开设更多的线下门店,分别于2022年、2023年和2024年开设44家、60家和80家门店,并开展线上商城为其另一个方向即食产品作为销售的另一渠道;而供应链持续能力则指的是要建立2号中央工厂,并在全国范围内开设冷冻仓库。

这些计划或将引导捞王在火锅赛道上站稳脚跟,但门店扩张速度过快也将为捞王带来运营上的难点并加大经营成本。

以上数据参考前瞻产业研究院《中国火锅连锁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢彬涛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务