预见2022:《2022年中国汽车变速箱行业全景图谱》(附市场规模、竞争格局、发展趋势等)

汽车变速箱行业主要上市公司:目前国内主要汽车变速箱行业上市公司有东安动力(600178)、万里扬(002434)、蓝黛科技(002765)、双林股份(300100)、中马传动(603767)等。

本文核心数据:中国汽车产销量、中国规模以上车用变速器系统及组件企业数量、中国汽车变速箱企业产品供给情况、中国规模以上车用变速器系统及组件企业营收情况、中国汽车变速箱细分产品分布情况

行业概况

1、定义:变速箱分类众多

汽车变速箱,是一套用于来协调发动机的转速和车轮的实际行驶速度的变速装置,用于发挥发动机的最佳性能。其主要功用是:在发动机转速和扭矩不变情况下,改变车辆的驱动力和行驶速度(换档);使车辆可以倒退行驶(换向);发动机可以不熄火停车(空档)。

按照分类,汽车变速箱又分为手动变速箱、自动变速箱、混合动力专用变速箱、纯电动变速箱等。

2、产业链剖析:与上下游联系密切

汽车变速箱制造业的上下游产业主要是指其相关的供应和需求产业。上游主要是汽车变速箱相关零部件及原材料的供应产业,而下游则是对汽车变速箱有需求的产业,包括汽车前装市场和汽车后市场。上游对汽车变速箱行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、橡胶等)及零部件价格的变动直接关系到汽车变速箱产品的制造成本。下游对汽车变速箱的影响主要在市场需求和市场竞争方面。

汽车变速箱产业链的上游主要分为原料供应商和零部件提供商。零部件提供商主要包括精锻科技、航天动力、电装公司以及李尔公司等;原料供应商则包括沙钢、宝钢等原料厂商。产业链中游主要为汽车变速箱的生产企业,代表性企业主要有采埃孚、爱信精机、加特可、万里扬、湖南容大等。产业链的下游主要为比亚迪、长安、江淮、吉利、奇瑞等车企。

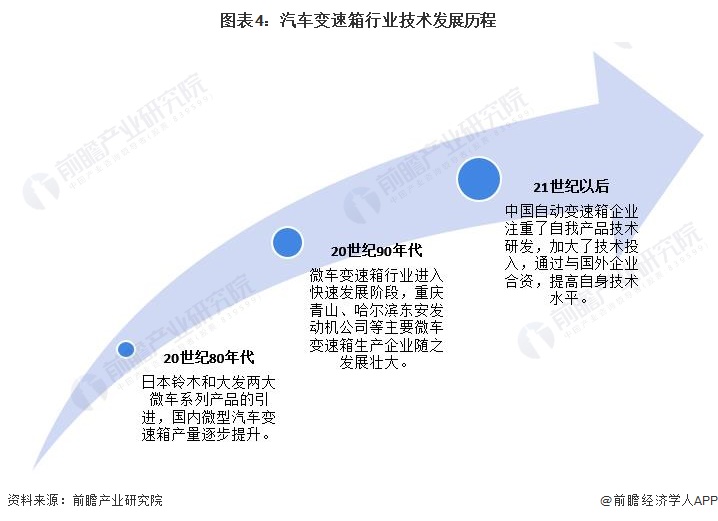

行业发展历程:技术不断提升

20世纪80年代,中国汽车工业开启技术引进浪潮,汽车变速箱行业亦不例外,引进了日本铃木和大发两大微车系列产品,逐步提升国内微型汽车变速箱产量。到90年代,微车变速箱行业进入快速发展阶段,重庆青山、哈尔滨东安发动机公司等主要微车变速箱生产企业随之发展壮大。进入21世纪后,中国自动变速箱企业注重了自我产品技术研发,加大了技术投入,通过与国外企业合资,提高自身技术水平。

行业发展现状

1、政策推动行业规范发展

汽车变速箱属于汽车零部件的细分行业,近年来国家对我国汽车产业发展极为重视,鼓励汽车零部件制造行业发展,出台了一系列与之相关的政策,不断推动行业规范发展。

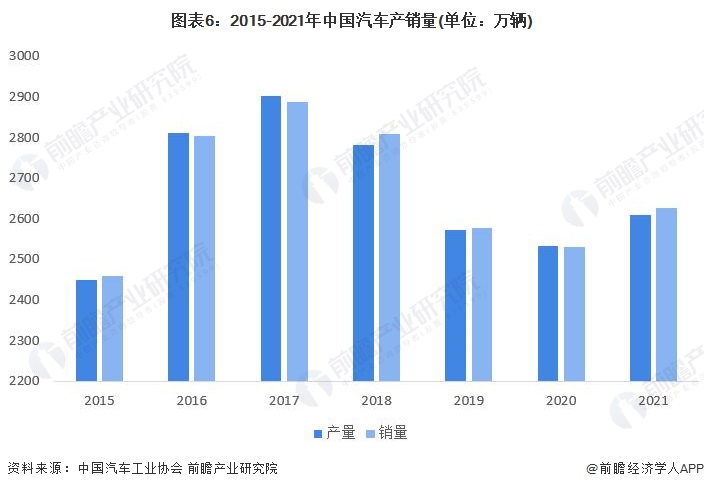

2、汽车产销量先增后降

根据汽车工业协会数据,2015-2020年中国汽车产销量呈现先升后降的变化,2020年,我国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈现负增长,汽车产销量分别达2522.5万辆和2531.1万辆,同比下降2%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

从汽车行业发展趋势来看,伴随国民经济稳步回升,消费需求加快恢复,加之中国汽车市场潜力依然巨大,同时在新能源汽车的强力带动下,2021年我国汽车产销量结束多年下滑趋势,实现正增长,2021年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%。

变速箱是汽车最重要的零部件之一,作为与汽车整车行业的配套行业,汽车产销量的变化对上游汽车变速箱的发展起到决定性作用。

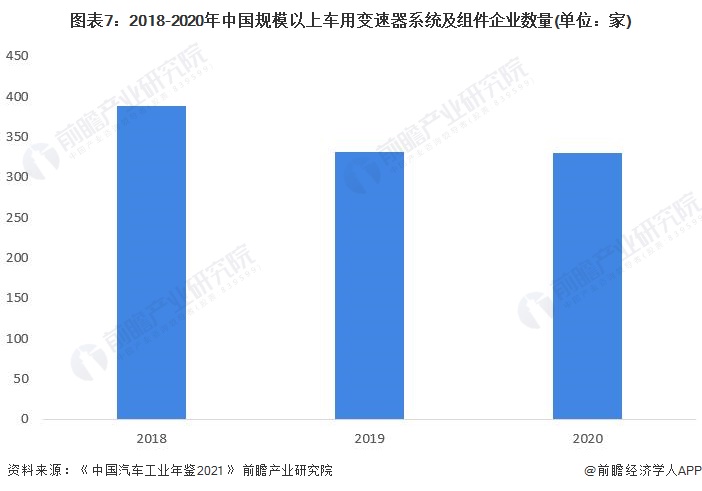

3、企业数量逐年递减

随着整车行业的快速发展,我国汽车变速箱行业也在不断壮大,形成了一批颇具规模的企业,根据《中国汽车工业年鉴2021》数据显示,目前我国规模以上汽车变速箱生产企业超过300家。从发展态势来看,随着近年来汽车产销量的下滑,汽车变速箱企业数量也持续减少。

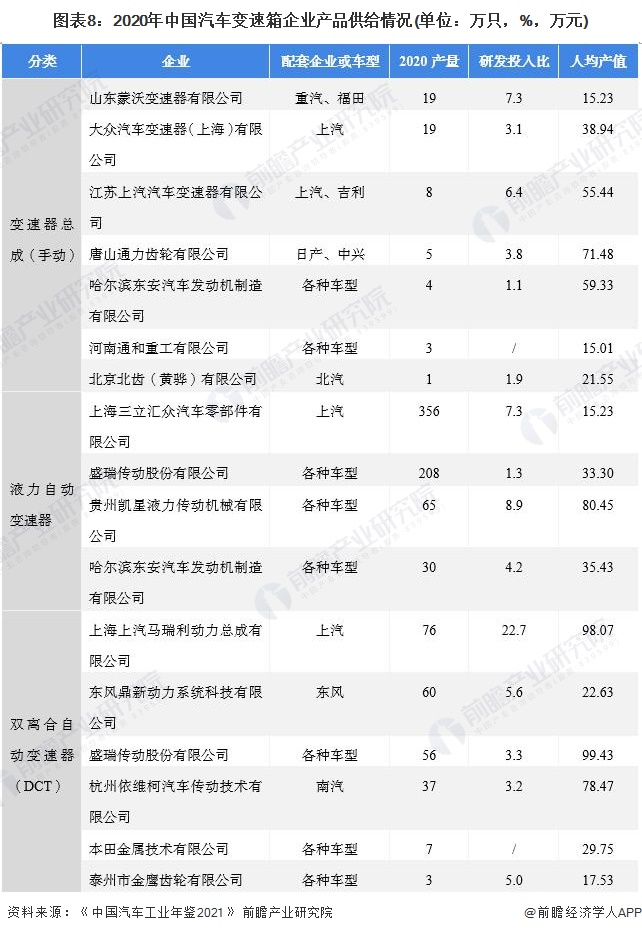

目前国内汽车变速箱供应商主要有车企自产、供应商外购两种渠道。比如上海汽车变速器有限公司是由上海汽车集团股份有限公司100%持股的变速箱子公司,为上汽集团各种车型生产变速箱;而哈尔滨东安汽车发动机制造、盛瑞传动股份有限公司等公司则为各家车企供应变速箱产品。

4、市场处于稳步发展阶段

中国汽车变速箱市场正处于稳步发展的时期。一方面国内汽车市场巨大的潜力为变速箱行业提供了增长空间。另一方面,自动变速箱技术的快速发展,给国内汽车变速箱市场带来了新的发展机遇。近两年受国内汽车产量下滑的影响,汽车变速箱行业市场规模有所下降。数据显示,2020年我国规模以上车用变速器系统及组件企业营业收入为1735.48亿元,同比下降2.38%;2021年汽车产量上涨将带动汽车变速箱需求增加,估计其市场营收规模在1800亿元左右。

注:统计范围:自动变速器及组件营收+手动变速器及组件营收。

5、自动变速器占比70%左右

从细分产品来看,自动变速器为我国汽车变速箱市场最大细分产品,2020年其营收规模为1201亿元,占比高达69.19%。

行业竞争格局

目前我国汽车变速箱行业代表性企业有万里扬、上汽变速箱、法士特、青山工业等,其中法士特、上汽变速箱、万里扬、青山工业、双林股份、东安动力入选2021中国汽车零部件企业百强榜单。

多年来我国汽车变速箱行业一直被外资品牌占领,国产变速箱品牌竞争力不强。随着我国汽车工业的不断发展,国内变速器技术也在不断提升。根据汽车评价研究院评选的“龙蟠杯”第四届世界十佳变速箱名单显示,上汽、青山工业、一汽、万里扬、比亚迪五个国产变速器品牌位列其中,占据了榜单的一半,说明部分国产汽车变速器在性能上面与外资品牌的差距在不断缩小。

行业发展前景及趋势

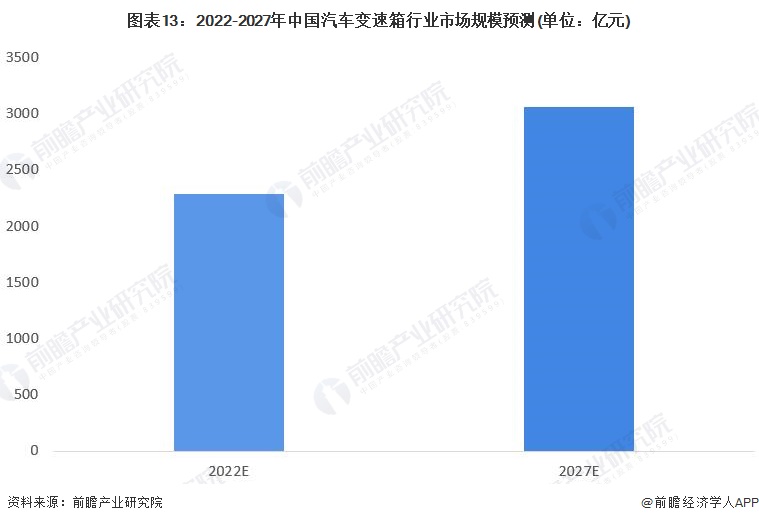

1、下游汽车行业需求增加推动行业发展

宏观经济及汽车行业发展对行业有较大影响,随着汽车行业整体趋势向好,未来汽车变速箱行业将保持稳定增长。前瞻预测,到2027年,中国汽车变速箱市场规模将突破3000亿元,2022-2027年中国汽车变速箱市场规模年复合增长率在6%左右的水平稳定增长。

2、汽车变速箱朝自动化、智能化、节能环保、操纵轻便化等方向发展

随着汽车变速箱行业的发展,人们对汽车性能、驾驶感受、环保以及燃油经济性等都提出了更高的要求,汽车变速箱朝着节能环保、操纵轻便化等方向发展。相较于手动变速箱,自动变速箱在汽车驾驶和乘坐舒适性等方面更具优势,随着自动变速箱的技术发展,自动变速箱销量和占比将有所提高。此外,我国大力发展新能源汽车,随着纯电动/混动汽车规模不断扩大,纯电动/混动变速箱需求迎来增长。

以上数据参考前瞻产业研究院《中国汽车变速箱行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务